编者按:本文是此前慧聪物联网特约专家顾问-向良璧老师(笔名:乔索),于2017年撰写的文章,现在看来对产业发展仍具有参考价值,为此我们将文章再次发布出来,希望对业界人士有所启示。

在2017年4月30日正常公布2016年年报的截止日,有268家安防上市公司的数据被录入我们的统计表中。那时还有10多家新三板的安防公司未能按时披露年报,也还陆续有新的安防企业上市,加上由于时间关系,有个别安防业务占比变动较大的公司年报在4月30日之前我们还未阅读,到7月15日我们录入统计表的公司增加到316家,包括有3家在沪深主板上市的公司其子公司在新三板上市,我们将分类公布它们的数据。为了更好地反应各分产品子行业的情况,部分有两种以上分产品数据的公司我们采用了两项数据分别公布的作法,其中18家公司的数据公布在不同的分类产品表格中,另有1家蓝卡科技的停车管理和电子巡更两项数据均在入口控制与识别类企业的1个表格中。

我们将所有安防公司分为生产型、系统集成与工程型和运营服务型3个大类,前两种类型再各细分为3个小类。我们今年选取的7小类企业数据项分别为:监控设备76项,出入口控制与识别设备61项,其他安防设备15项,监控工程61项,智能交通38项,智能建筑与智慧城市73项,安防运营服务咨询11项,合计列入7张统计表的公司分产品项数是335项。

一、视频监控生产型上市公司经营情况

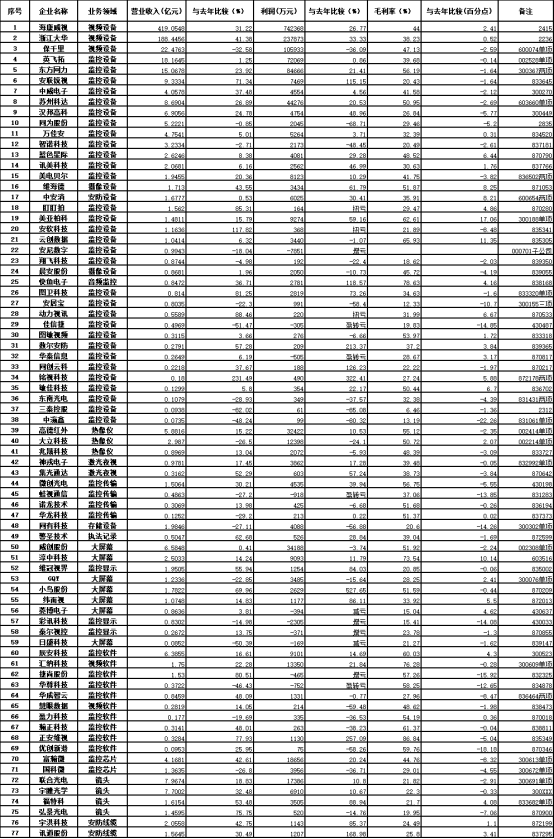

今年我们选择的生产视频监控软硬件产品的上市公司有76家。我们先看看表1-1:视频监控生产企业2016年经营情况表。

表1-1、视频监控生产企业2016年经营情况表

注:东方网力两项以监控设备为主,智能交通为辅;安居宝两项以对讲为主,监控设备为辅;厦门信达的子公司安尼数字与信达物联分别从事监控设备和识别产品业务;华成智云两项以监控软件为主(包括技术服务),以运营服务为辅;中安消的运营服务以国外市场为主,因此其两项业务以智慧城市为主,安防产品为辅,立元通信两项以监控工程为主,监控设备为辅。

从这76家公司2016年年报所获得的数据中,营业收入增长幅度一项,我们按照增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下5类进行统计。2015与2014年纳入我们研究范围的监控生产企业只有45家和19家,近3年收入增长各档次的监控生产企业家数和所占比例见表1-2.

表1-2、近3年视频监控生产企业营业收入增长幅度统计表

2016年75%以上监控生产企业收入正增长,低于2014年的比例,但高于2015年的比例,不过2014年低增长比例很大;由于2015年增长大于60%的比例最多,2016年总体增长速度仍在下降。在数据分档完全一样的情况下,2015年呈两端高中间相对较低的U型。2016年监控生产商销售额高增长档次占比有减小的变化,低增长档次有增加的变化。此外,规模最大的两家企业销售收入增长速度在放缓,但仍高于行业平均增长速度,产品占有率的集中度仍在提高。

表1-1中2016年销售收入合计权重达到75%的海康与大华两家公司的境外销售收入的增长都远超过国内收入的增长。海康威视2016年国外收入93.6038亿人民币,增长40.62%,高于全部销售额的增长率;大华2016年国外收入50.5591亿人民币,增长39.45%,也高于全部销售额的增长率。两家公司国外收入合计超过140亿人民币,增速在40%左右,低于2015年这两家企业的国外收入增速。海康出口额占全部销售额的29.32%,大华出口额占全部销售额的37.93%,两家出口额占比均有提高。这说明国内监控设备供应端超过需求端的增长速度,使得国内设备供应端的增长仍保持了较高速度。总体看来视频监控产品行业还是保持了较快增长。但随着市场规模的扩大,2016年监控产品的市场增长速度在进一步下降。

从监控几类细分分产品生产企业的销售收入来看,设备中的热像仪、存储设备生产企业全部是正增长,而生产监控芯片、镜头和安防线缆的5家企业收入也全部是增长的,表现较好。监控软件、传输设备类的企业绝大多数收入增长。而显示设备生产企业有50%是负增长,负增长的比例最高

我们在表1-3中统计了近3年监控生产企业毛利率和利润数据的增长或下降情况,由于2016年有2家是没有产品毛利率数据的子公司,只有73家公司有产品毛利率变化数据。2015年也有2家是没有产品毛利率数据的子公司,2014年则没有子公司的数据。近3年监控生产企业毛利率及利润增加或减少的企业数字和百分比情况见表1-3。

表1-3:视频监控生产企业产品毛利率、利润增减比例对照表

从表1-3可以看出:1、由于多数企业收入增长,企业利润增长情况好于毛利润增长情况;2、参与统计的视频监控生产企业2016年平均盈利情况两项指标均不如2015年,毛利率增加的比例好于2014年,但利润增加的比例低于2014年。而2015年平均盈利情况好于2014年。从我们了解的情况来看,监控生产企业2016年的竞争虽然比前两年要缓和一些,但仍很激烈,产品毛利率下降的比例仍很高。

在监控生产企业的年报中,有几家规模较大企业的分产品分析一节是按照前端产品与中后端产品来分类的,重点研究有代表性的这些企业前后端产品数据可以较深入看清各部分产品盈利能力的变化。表1-4汇总了13家有前后端设备数据或可以分别计算出前后端设备数据的公司,表1-1中另外几家监控产品线较全的公司,如英飞拓、汉邦高科、智诺科技等由于无法分别计算前后端设备数据而没有选用。有部分公司年报上只有监控分产品收入但无这些分产品成本数据,我们也未采用。

在中后端产品组成上13家企业有较大差别。一是有的公司中后端产品包括传输、记录、控制与显示4个类别,如大华;海康分为后端和控制平台设备两类,后端为DVR和NVR,控制平台设备包括传输、控制及显示设备、大型存储设备NAS以及视频管理软件VMS等;佳信捷中后端产品分为中端和后端两类;有的公司中后端产品线不全,只有前述的4类中的2或3类,如安联锐视后端产品只有DVR一种,多数企业把硬盘放到其他类或单独计算。二是各家公司中后端几类产品的比重差别很大,这是造成毛利率差别较大的原因之一,特别是在控制平台部分由于软件所占比例不同,产品的毛利率差别很大。有的公司在监控分产品中除前后端产品外,也有包括前后端设备的系统或成套产品,这样造成前后端产品收入数字减少,如蓝色星际、安联锐视等。

表1-4:部分视频监控生产企业前后端产品经营数据比较

内地的监控企业绝大多数是从某一类监控分产品开始起家的,然后逐步扩大到多类分产品,其中少数企业形成了全系列的产品线。这13家企业中,海康、大华、同为、蓝色星际、安联锐视是从DVR及其板卡起家的;万佳安、佳信捷、翔飞这几家深圳企业是从摄像设备起家的;中微电子、微创光电、诺龙是从光端机起家的;只有东方网力和科达分别是从监控平台和NVR的角度进入监控领域的。

截止到2016年,从摄像设备起家的几家企业前端设备比重还是大得多,从光端机和监控平台起家的,以及部分从DVR和板块起家的企业,中后端产品的比重都要大得多。而海康、大华、科达这3家产品线最全的企业前端设备的比重都比较大,这3家企业前端与中后端设备之比在1.45~1.85区间,如果分别加上硬盘,两者之间的差距没有这么大。从目前来看,这3家企业的中后端某些产品市场占比相对小一些。

据我们这些年的市场调查,监控前端设备始终占据着监控产品市场的第一位,接近45%的占比,随着前端设备智能化水平的提高,其占比还在提高,而监控系统的几类中后端产品占比相差不大,随着监控网络化、集成化的进展,控制设备的比重在提高,传输设备的比重在降低。

从表1-4可以看出,除佳信捷、翔飞之外,其他企业前端产品都有增长,多数增长较快。而中后端产品只有翔飞、万佳安两家负增长,其他企业多数增长幅度也不很大。

从产品毛利率来看,大部分企业的前端设备毛利率在30~45%之间,毛利率较高的企业的除高档产品比重较大,也与其主要应用领域有关。前端设备的毛利率7家提高6家下降,两者相差不大;而去年我们做同样数据的统计中,有前端产品毛利率比较的7家企业中6家都是下降的。这反映前端产品的竞争有所缓和。

多数企业中后端设备的毛利率在35~45%区间,中后端产品毛利率在50%以上的企业主要是控制设备比重较大的几家。中后端设备的毛利率9家提高4家下降,但有2家下降幅度较大。而去年我们做同样数据的统计中,有中后端产品毛利率比较的8家企业5家提高3家是下降的,两年毛利率提高的比例分别为64.3%和62.5%,2016年略好一点,但相差不大。虽然这些企业的中后端产品的构成差别较大,可以看出2016年多数中后端产品的竞争没有前端产品那样激烈。

表1-4中没有以显示设备为主的企业,而表1-1中的几家以显示设备为主的企业多数收入是下降的。前几年由于超大屏幕(主要是拼接大屏)增长较快、效益较好,吸引了众多企业参与竞争。有两年拼接大屏市场增长较快,但随着近3年拼接大屏价格迅速下滑,常规显示器价格也逐步降低,显示设备市场增速回落较快。中后端产品中传输类受监控网络化进程加快影响最大,特别是线缆市场下降较快,因此传输类市场份额下降明显。由于表1-4中只有讯道股份1家生产安防线缆的企业,并且其产品不只应用在监控行业,数据的代表性不足。

在2017年5月8日海康威视投资者关系活动中胡扬忠总经理说:在过去几年内产业进入了一个洗牌的阶段,2013到2015年洗牌比较明显,到2016年已经减轻。2015年海康是有逐季下降的情况,国内的洗牌在2015年也是比较血腥的一年,国内市场毛利也下降了6个点。未来一两年我还是比较乐观的,外界不确定的影响未来几年都有可能还会存在,但是全球10%的平均增长还会有。成本下降导致平均价格会下降,所以会造成前端产品增速变化。

监控产品市场的竞争主要体现在市场份额的争夺,而产品毛利率的变化是市场竞争的主要反映,我们是同意胡总上述的主要观点的。结合上面研究得到的数据我们得出以下几点看法:

1、总体看来,上市公司前端设备的增长快于中后端设备的增长,前端设备市场集中度提高也较快。

2、近3年前端设备的竞争激烈,产品毛利率普遍下滑,2016年一些企业产品毛利率有恢复性增长。中后端产品中毛利率情况也是2016年略好于2015年。

3、用表1-4:部分视频监控生产企业前后端产品经营数据比较与表1-2:近3年视频监控生产企业营业收入增长幅度统计表、表1-3:视频监控生产企业产品毛利率、利润增减比例对照表的统计数据进一步比较,无论是销售收入,还是产品毛利率13家规模相对较大的企业的平均数据均好于75家(包括这13家)的平均数据。我们以为这13家企业在75家企业中实力也较强,这也是市场集中度在不断提高的表现。

二、2015年出入口控制与识别上市企业经营情况

今年我们选择的生产出入口控制与识别软硬件产品的上市公司有60家,其中蓝卡科技统计了停车管理、电子巡更两项业务数据。出入口控制设备的厂商主要是生产停车场管理设备、门禁控制设备或者二者兼有之的企业,生产一卡通系统、ETC系统的企业也占有一定比重,生产识别产品的公司主要是二代证识读设备生产商,识读机具主要指自动售检票系统,从2015年开始我们把楼宇对讲与电子巡更产品也放在出入口控制大类。我们先看看表2-1:2016年出入口控制与识别企业经营情况表。

表2-1、2016年出入口控制与识别企业经营情况表

注:蓝卡科技两项以停车管理为主电子巡更为辅;安居宝两项对讲为主监控设备为辅;厦门信达的子公司安尼数字与信达物联分别从事监控设备和识别产品业务;路桥信息两项以停车管理为主智能交通为辅。

近3年出入口控制与识别上市公司年报所获得的数据中,营业收入增长幅度一项,按照增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下五类进行统计列于表2-2。

表2-2、出入口控制与识别企业营业收入增长幅度统计表

2016年出入口控制与识别上市公司收入增长幅度各类中高增长的两类比例与2014年差不多,但负增长比例远多于2014年,2016年与2015年比较则高增长比例下降,低增长、负增长比例上升;2016年出入口控制与识别上市公司收入平均增长幅度不仅低于2015年,也低于2014年。

2016年有2家,2015年有1家出入口控制与识别上市公司是子公司数据,没有产品毛利率数据,所以有毛利率数据的公司分别少2家和1家。我们在表2-3中统计了近3年出入口控制与识别企业毛利率和利润数据的增长或下降情况。

表2-3:近3年出入口控制与识别企业产品毛利率、利润增减比例对照表

从表2-3来看,虽然由于多数出入口控制与识别上市公司收入为正增长,利润情况要好于毛利率情况,但是公司的产品毛利率与利润指标均呈现逐年下降的趋势。2016年与2015年相比,公司利润指标与产品毛利率指标相差更大的主要原因,我们认是由于2016和2015年有大批企业在新三板上市,新上市公司规模较小,上市后当年地方政府对新上市公司有较大金额的奖励,2016年的年报反应这项奖励2016年上市的有,2015年上市的2016年就没有了,而且每年的中介费用较大,这对小企业利润影响较大。这是2016年部分新三板上市公司利润增长不利的重要因素。

我们将出入口控制与识别类上市公司按照出入口控制系统、识读产品、识读机具、IC卡及其芯片、生物识别、楼宇对讲6类细分产品的收入、毛利率和利润增长情况在表2-4中进行比较。电子巡更因为只有1家就没有列入表中,而放到后面单独归纳。

表2-4:2016年出入口控制与识别各细分产品上市公司业绩比较

*识读产品企业中的信达物联为厦门信达的子公司,IC卡及其芯片企业中的中电智能卡为中电广通的子公司,这两家公司无毛利率数据。

从表2-4中可以看出,以自动售检票系统为主营业务的识读机具类上市公司表现最差,不仅毛利率和利润增长情况很差,而且一半公司的收入也是负增长,利润增长情况还要差于毛利率增长情况。楼宇对讲的情况也不大好,具体我们在下面进一步分析。生物识别类上市公司表现一般,收入增长、利润增长处于中游,毛利率增长情况处于中下游。识别产品主要是二代证识读设备生产商,由于多个行业要求贯彻实名制,它们与IC卡及其芯片的上市公司表现较好。出入口控制系统的上市公司总体表现也较好,不过从表2-1来看,从事高速公路不停车收费的3家上市公司中有2家收入和利润出现了下降,这说明不停车收费行业已告别了前两年的高增长期,竞争也比较激烈了。

表2-1中出入口控制设备60家上市公司只有蓝卡科技一家有电子巡更软硬件设备的数据。该公司2016年巡更巡检软硬件产品收入0.2205亿元,下降了13.15%,毛利润1198万元,增加了46.45%,毛利率有所提高,主要原因是巡更软件的比例有较大的增加。电子巡更市场增长较慢,甚至负增长,这与联网型出入口控制系统增加巡更相关软件可以兼有电子巡更功能有关。

在出入口控制类分产品中楼宇对讲市场份额较大,2015年之前我们是划在其他社区安防产品中的。下面我们进一步分析一下近3年楼宇对讲上市公司的经营情况。近3年楼宇对讲上市公司收入增长幅度的各类企业比例见表2-5。

表2-5、楼宇对讲生产企业两年营业收入增长幅度统计表

近3年以楼宇对讲为主业的上市公司收入高增长的比例在逐年下降,2016年还有一半的公司出现了负增长,出现增长幅度逐年下降的形势。

我们在表2-6中统计了近3年楼宇对讲上市公司的毛利润率和利润增减比例情况。

表2-6:楼宇对讲生产企业近3年产品毛利率、利润增减比例对照表

2016和2015年毛利率减少的比例逐年增加,利润增加的比例逐年减少。据我们调查,2016年对讲室内机面板价格提高幅度较大,而对讲市场竞争激烈产品售价很难同步提高,使得多数企业不仅毛利率下降,利润下降的幅度也较大。

上述分析是基于出入口控制行业的上市公司数据,如果包括非上市公司,行业的整体情况还要差一些,一是收入的增长幅度要低于上市公司的平均值,二是产品毛利率和企业盈利能力下降的企业比例更大。

三、其他类安防生产型上市企业2016年经营情况

除视频监控、出入口控制与识别以外的安防生产型上市公司数量较少,我们把它们放到一起研究。我们收集2016年年报的其他安防生产型有15家,这些企业2016年经营情况数据见表3-1.

表3-1、其他安防产品生产企业2016年经营情况表

注:安尔发公司的智能锁与智能家居营业收入0.0545亿元,仅占总收入的6.95%,主产品智慧车闸系统营业收入占44.03%,我们把它调整到出入口控制类企业。

表3-1中企业的类型包括防盗报警、实体防护、安检设备三类,其中实体防护类7家,防盗报警类6家,安检类企业2家。我们将其他类安防企业按照收入增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下5类进行统计,近3年其他类安防上市企业营业收入增长情况数据见表3-2。

表3-2、其他安防生产企业营业收入增长幅度统计表

从2016、2015年其他安防类生产型上市公司来看,大多数是新三板近两年来新上市的企业,多数企业收入是增加的,近两年企业收入增长情况相差不大,但由于2016年高增长企业比例较低,而负增长企业增加,总体看来还是略差于2015年。由于2014年其他安防类公司数量太少,很难与近两年做比较。

我们在表3-3中统计了近3年其他安防生产型上市公司的毛利润率和利润增减比例情况。

表3-3:其他安防生产企业产品毛利率、利润增减比例对照表

2016年15家其他安防企业毛利率增加的9家,占60.0%,6家企业毛利率降低,占40.0%;而利润增加的也是9家,利润减少的也是6家,所占比例也相同。与2015年比较,毛利率增加的比例略高而利润增加的比例要低一些。我们以为这是由于新三板上市公司规模较小,上市后当年地方政府对新上市公司有较大金额的奖励,2016年的年报反应这项奖励2016年上市的有,2015年上市的2016年就没有了,而且每年的中介费用较大,这对小企业利润影响较大。因此2016年虽然收入多数是增长的,但利润增长还仅仅与毛利率增长同步。2014年其他安防企业只有同方威视与金刚玻璃这2家,它们的毛利率均有微幅下降,虽然收入增长幅度不大,但利润还是有所增加。

我们将其他安防生产型类上市公司按照防盗报警、实体防护、安检设备3类分产品的收入、毛利率和利润增长情况在表3-4中进行比较。

表3-4:2016年其他安防分产品上市公司业绩比较

表3-4中防盗报警企业表现最好,收入均为正增长,多数企业毛利润与利润增长也很好。其中精华隆的利润情况有些不正常,收入与毛利率均为增长,而利润为增亏。仔细阅读该公司年报发现:公司2016年逐渐将产品定位到高端市场,逐渐淘汰开关、门磁等低端产品的生产销售量,产品平均毛利率有所提高,但由于管理费用、财务费用增加较快,挂牌费用160万,而政府补助只增加60多万,使得公司亏损由上年的4万元增加到2016年的42万元。

实体防护领域的7家企业总体表现不够理想,多数企业的收入与利润是下降的。从表3-1实体防护企业的数据来看,生产保险柜、生物识别枪柜的2家企业表现较好,生产运钞车、防爆玻璃、防盗门的企业表现较差,同类型企业的表现差别也较大,如2家智能锁具生产企业1家较好,1家较差。

安检类的两家企业表现一般,安检行业的竞争也在加剧。日联科技利润大幅下降是由于公司研发投入加大,公司新增的公共安全项目市场推广费用及销售费用增加。

总体看来,实体防护整体表现较差、安检这2类上市公司表现一般,而防盗报警子行业表现相对较好。

我们再横向比较一下视频监控、出入口控制与防盗报警这3中主要电子安防产品2016年与2015年的营业数据。

表3-5:2016、2015年主要安防分产品上市公司业绩比较

*参与毛利率统计的公司各少2家。**参与毛利率统计的公司少1家。

从表3-5来看,防盗报警企业2016年表现好于2015年,但属于恢复性增长;视频监控企业的营业收入增长家数比例2016年好于2015年,但从收入增长的各档数据来看,由于2015年视频监控增长大于60%的比例最多,加权平均2016年不如2015年。而出入口控制企业营业收入增长比例下降较快。而盈利情况视频监控、出入口控制企业2016年均不如2015年。

通过我们对各类安防生产型149家上市公司的2016年152组产品的数据分析,虽然防盗报警子行业有恢复性增长,但总体看来,与2015年比较2016年多数子行业收入增速和盈利能力下降。

四、安防工程类上市公司2016年经营情况

我们把安防工程与系统集成上市公司分为视频监控、智能交通、智能建筑与智慧城市3个小类。由于监控工程、智能交通工程、智能建筑工程都属于智慧城市建设的一部分,部分系统集成与工程行业的安防上市公司多数都兼营智慧城市范围内的几类业务,业务扩展大多数也是向综合类的智慧城市运营商方向发展,我们把一些兼营3种业务的安防工程与系统集成上市公司划为智能建筑与智慧城市类。从业务构成的占比来看,作为上述几个细分子行业与安防产业的密切程度依次递减。

为保证我们的研究与安防行业关系密切,我们是尽量划分到靠前的子行业,如果年报有两个以上细分子行业数据,我们也选择两项子行业的数据。由于部分新三板上市公司的年报缺少细分产品的成本数据,我们只好把它们多数划为智能建筑与智慧城市的类别。从行业的代表性考虑,我们选择的公司安防业务占比要比较高,特别是智能建筑与智慧城市、智能交通类工程公司。

由于安防行业的集成化发展趋势,从事安防工程的企业都很重视系统集成的应用,许多规模较大的安防生产商的行业化应用也广泛采用集成化技术。由于安防工程市场的竞争也很激烈,项目的毛利率很低,部分工程商中标后主要承担设计和系统集成业务,而把施工安装等业务外包出去,我们把这些企业也划为安防工程与系统集成类。下面我们分别介绍安防工程与系统集成这3个小类上市公司2016年经营情况,以及与2015、2014年同类企业经营情况的比较。

视频监控工程类上市公司我们选择了61家,这61家企业2016年业务数据见表4-1。而2015、2014这两年视频监控工程类上市公司我们分别选择了41和27家.

表4-1、监控工程上市公司2016年经营情况表

注:皖通科技两项以智能交通为主监控工程为辅;振业优控两项以监控工程为主智能交通为辅;思源股份两项以监控工程为主智能交通为辅;易华录两项以智能交通为主监控工程为辅;华奥科技两项以运营服务为主监控工程为辅;立元通信两项以监控工程为主监控设备为辅;竹林松大两项以监控工程为主智能交通为辅。

我们将2016年的61家监控工程类公司和2015、2014年的同类公司营业收入按照增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下5类进行统计,具体数据见表4-2。

表4-2、监控工程上市公司近3年营业收入增长幅度统计表

从表4-2的3年数据来看,2016年监控工程上市公司收入中高速增长的比例普遍较低,而负增长的比例最高,收入增长情况差于2014年,更差于2015年。据我们的调查,由于2016年企业税收营改增,使得企业的营收有所减少,但其影响比较有限,不影响上面的结论。

我们统计了监控工程企业两年的毛利率和利润的增长或下降情况及其所占的百分比,由于2016年有3家,2015年、2014年各有4家是没有产品毛利率数据的子公司,2016年只有58家,2015年只有37家,2014年只有23家公司有毛利率变化数据,具体数据见表4-3.

表4-3:监控工程上市公司近3年毛利率、利润增减比例对照表

从表4-3的3年数据来看,2016年监控工程上市公司毛利率情况好于2014年但略差于2015年,2016年盈利情况的指标差于2015年和2014年,而且利润增长比例的差距还比较大。我们分析这除与收入增长情况有关,,也与与下面的情况有关:2016和2015年有大批企业在新三板上市,新上市公司规模较小,上市后当年地方政府对新上市公司有较大金额的奖励,2016年的年报反应这项奖励2016年上市的有,2015年上市的2016年就没有了,而且每年的中介费用较大,这对小企业利润影响较大。

今年我们选择的智能交通类上市公司共38家,这些企业业务数据见表4-4。而2015、2014这两年智能交通工程类上市公司我们分别选择了19和13家.

表4-4、智能交通上市公司2016年经营情况表

注:赛为智能两项以智能建筑为主智能交通为辅;达实智能两项以智能建筑为主智能交通为辅;皖通科技两项以智能交通为主监控工程为辅;振业优控两项以监控工程为主智能交通为辅;思源股份两项以监控工程为主智能交通为辅;易华录两项以智能交通为主监控工程为辅;昌恩智能两项以智能建筑为主智能交通为辅;中安股份两项以智能建筑为主智能交通为辅;东方网力两项监控设备为主智能交通为辅;佳都科技两项以智慧城市为主智能交通为辅;竹林松大两项以监控工程为主智能交通为辅;路桥信息两项以停车管理为主智能交通为辅。

我们将2016年的智能交通工程类公司和2015、2014年的同类公司营业收入按照增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下五类进行统计,具体数据见表4-5。

表4-5、智能交通上市公司近3年营业收入增长幅度统计表

2016年与2014年智能交通工程企业收入增长幅度各类的比例大致是均态分布,差别不大,但2016年负增长比例较高,而2015年负增长与大于60%的高速增长比例均高于这两年;呈现两极分化;总体看来近3年呈现平均增长速度逐年下降的趋势。

我们在表4-6中统计了近3年智能交通工程企业毛利率和利润的增长或下降的数据,由于2016年、2015年、2014年各有1家是没有产品毛利率数据子公司,2016年只有37家、2015年只有18家,2014年只有12家公司有毛利率变化数据。

表4-6:智能交通上市公司近3年毛利率、利润增减比例对照表

从智能交通工程企业近3年毛利率和利润变化来看,2016年毛利率增长比例最低,利润增长比例与2015年相同,要好于2014年。我们以为,这与2015、16两年大批智能交通企业在新三板上市有关,从年报来看,这些企业的多数利润表现较好,从毛利率变化来看由于智能交通行业竞争加剧,毛利率多数下降。

2016年的73家智能建筑与智慧城市工程类上市公司数据见表4-7。而2015、2014这两年智能建筑与智慧城市工程类上市公司我们分别选择了36和11家.

表4-7、智能建筑与智慧城市上市公司2016年经营情况表

注:赛为智能两项以智能建筑为主智能交通为辅;达实智能以智能建筑为主智能交通为辅;昌恩智能两项以智能建筑为主智能交通为辅;中安股份两项以智能建筑为主智能交通为辅;佳都科技两项以智慧城市为主智能交通为辅;中安消的运营服务以国外市场为主,因此其两项业务以智慧城市为主,安防产品为辅。

近3年智能建筑与智慧城市工程类公司按照收入增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下五类进行统计,具体数据见表4-8。

表4-8、智能建筑与智慧城市上市公司近3年营业收入增长幅度统计表

从表4-8的数据来看,智能建筑与智慧城市上市公司收入增长情况2016年与2015年比较,高增长比例下降,低增长比例上升,但与2014年比较,高增长比例提高、低增长比例减少,负增长比例略升,总体表现2016年好于2014年而略差于2015年。

我们统计了智能建筑智慧城市上市公司近3年的毛利率和利润的增长或下降公司家数及其所占的百分比,由于2016有1家而2015年、2014年各有2家是没有产品毛利率数据子公司,2016有72家,2015年有34家,2014年有9家公司有毛利率变化数据,具体数据见表4-6。

表4-9:智能建筑上与智慧城市市公司近3年毛利率、利润增减比例对照表

从表4-9数据来看,智能建筑与智慧城市上市公司2016年盈利情况要差于2015和2014年。

下面我们将这3类安防工程上市公司2016年的经营情况数据进行横向比较。这3类安防工程上市公司2015年营业收入增长幅度的比较数据汇总在表4-10中。

表4-10、3类安防工程上市公司2016年营业收入增长幅度对比统计

从不同的3类安防工程上市公司2016年营业收入增长情况横向比较来看,智能建筑类最好,智能交通类次之,监控工程类的企业较差。我们分析这与2015年是《全国公安机关视频图像信息整合与共享工作任务书》要求完成的最后一年有关。

我们将3类不同安防工程上市公司2015年毛利率和利润数据的增长或下降的数据汇总在表4-11中。

表4-11:3类安防工程上市公司2016年毛利率、利润增减比例对照表

根据表4-11的数据,3类安防工程上市公司横向比较,2016年毛利率增长比例最高的是监控工程类,智能建筑类公司处于第二,智能交通公司毛利率增加的比例最低;而2015年3类公司毛利率增长的比例相差不大,这反映2016年智能交通行业的竞争更激烈一些。利润变化情况则与收入增长情况类似,排列顺序依次为智能建筑、智能交通、监控工程类,而2015年利润变化排列顺序依次为监控工程、智能建筑、智能交通类。由此看来2016年监控工程类公司利润下降比较明显。我们以为,这与2016年监控工程类公司收入增长情况较差有关(见表4-2)。

总体看来,3类安防工程上市公司2016年收入的增长速度在下降,而毛利率,特别是利润下降的比例在上升。

五、运营与报警服务上市公司2015年经营情况

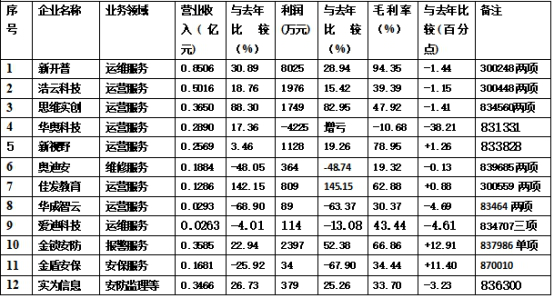

中国的报警服务类企业大多数是以保安服务为主,兼营报警服务,随着中国平安城市建设的发展,以安防系统运营为主业的公司也迅速增多,此外还有一些以安防咨询、安防工程监理服务为主业的公司。运营与报警服务类企业运营与报警服务类上市公司我们选择了11家企业,这些企业2016年业务数据见表8-1。而2015年运营与报警服务类上市公司我们选择了7家.而2014年之前的上市公司没有以运营报警服务及咨询为主业的,个别有这方面数据的企业代表性也较差,我们没有做相关公司数据的统计表。去年我们把中安消列为运营与报警服务为主业安安防上市公司,由于该公司的报警服务业务以国外市场为主,今年该公司的两项业务以智慧城市为主,安防产品为辅。

表8-1、运营服务咨询企业2016年经营情况表

注:华成智云两项监控软件为主并包括技术服务,运营服务为辅;华奥科技两项以运营服务为主监控工程为辅。

2016、2015年安防运营服务咨询类上市公司营业收入增长幅度统计数据见表8-2。

表8-2、运营服务咨询企业营业收入增长幅度统计表

2016年运营与报警服务上市公司收入高中速增长的比例略低于2015年,而负增长的比例上升很快,超过四分之一的企业出现了负增长,但这些企业收入下降均在1%左右,总体看来运营与报警服务上市公司2016年收入增长情况不如2015年。值得注意的是新视云和悠络客这两家利用视频技术进行司法和商业管理服务的企业收入增长的速度很快。

在我们阅读安防工程类上市公司年报中,许多公司均列有运营服务收入和毛利率数据,大多数在总收入的5%以下,多数的企业运营服务收入是增长的。

运营与报警服务上市公司2016、2015年盈利数据见表8-3.

表8-3:近2年运营服务咨询企业产品毛利率、利润增减比例数据表

表8-3中,毛利率增加的公司比利润增加的公司多一家,从表8-1中发现,易家科技的利润与收入增长、毛利率变化是矛盾的,其原因是:年报中无分产品成本数据,我们用公司的总收入、利润和毛利率的数据代替,而公司由于加大了研发的投入与市场拓展费用,使得利润下降。

除上述11家公司以外,我们还可以选取一家有这方面业务数据的公司来分析。浙江大华有两家子公司涉及运营与报警服务,浙江大华安防联网运营服务有限公司营业收入0.4032亿元,下降4.95%,净利润662万元,增加192.92%,公司盈利能力有较大提高;而重要的非全资子公司浙江大华保安服务有限公司无2016年数据。

总体看来,运营与报警服务上市公司2016年都比较重视提高公司的盈利能力,虽然多数公司收入增长速度下降或负增长,但盈利情况要略好于2015年。收入负增长的3家公司下降均在1%左右,毛利率的增长完全弥补了收入下降的影响。

六、2016年中国安防市场总体情况

通过对安防上市公司2016年年报的分析研究,以及对非上市安防公司的调查,我们对2016年中国安防市场情况有一个总体结论。

2016年安防产品供应端市场约为1885亿元,增长了9.09%;各细分安防产品数据见2016年安防产品(供应端)市场数据表。

2016年安防产品市场(供应端)数据表

2016年安防产品(供应端)市场约为1885亿元,增长了9.09%;其中监控产品855亿,占45.36%;出入口控制与识别市场290亿,占15.38%;入侵探测报警设备89亿,占4.72%;车辆防盗防劫设备90亿,占4.77%;防爆安检设备62亿,占3.29%;实体防护设备456亿,占24.19%;安防软件43亿,占2.28%。

安防产品内销比例约为69%,包括外资企业,安防产品出口减去进口约585亿,安防产品国内需求端市场=安防产品供应端市场1885亿X69%=1300亿,增长9.06%。

2016年安防工程市场为3085亿(包含产品重复计算的725亿),增长9.98%。安防运维与报警服务市场为305亿,增长12.96%。减去工程中重复计算的安防产品725亿,加上安防产品供应端市场2031亿元,2016年安防行业市场供应端规模达到4550亿元(包括外资企业产品出口多于进口600亿),增长10.22%。

2016年安防产品内销比例约为68.5%,安防产品出口(包括外资企业)减去进口为600亿,,安防产品需求端市场=安防产品供应端市场X68.5%=1885亿X68.5%=1300亿,增长9.06%。安防工程市场和安防运维与报警服务市场基本是立足于国内市场。安防工程市场为3085亿(包含产品重复计算产品725亿)。安防运维与报警服务市场为305亿。国内安防需求端市场总体3965亿,增长10.38%。

按照供应端的数据4550亿元,安防市场在2016年GDP74.36万亿中占比大约为0.611%;如果按照国内消费端市场3965亿计算,GDP占比大约为0.533%;均比2015年略增长。

技防在平安城市建设中的作用专家研讨会

技防在平安城市建设中的作用专家研讨会 从安防上市公司2017年年报看中国安防市场

从安防上市公司2017年年报看中国安防市场 从安防上市公司2018年年报看中国安防市场(二)

从安防上市公司2018年年报看中国安防市场(二)

精彩评论