编者按:本文是此前慧聪物联网特约专家顾问-向良璧老师(笔名:乔索),于2019年撰写的文章,现在看来对产业发展仍具有参考价值,为此我们将文章再次发布出来,希望对业界人士有所启示。

仿佛转眼之间2018年就过去了,让我们来评价一下刚过去的这一年中国安防行业的总体情况。

我在12年前开始以比较多的精力研究中国安防市场的时候,就感觉到国外的市场研究机构对中国安防市场很不了解,他们的中国安防市场调查数据偏低得较多,因此对全球安防市场的调查统计数据也偏低。随着较多的中国安防企业上市,这些企业公布的数据也侧面证明了我们之前调查公布的中国安防市场数据比较接近实际情况。从那时起国外的市场研究机构公布的数据增长很快,逐步接近我们的数据。

我们先来看看国外的两家机构2017年的监控市场数据。调研机构Memoori的2017年度报告指出,2017年视频监控产品市场规模为159亿美元,较2016年增长5.9%,占实体安全业务份额的54.5%。另一家调研机构IHS的报告,2017年全球视频监控市场规模为170.1亿美元,这个数据也偏小。

2017年中国的两家监控产品在销售额中占比极大的海康、大华公司2017年合计销售额达就达到了607.5亿人民币,接近90亿美元,占到了159亿美元的56%、170亿美元的52.9%,而实际这两家公司的监控产品全球市场占比没有这么大。

顺便说一下,最近有媒体报道:“海康威视已经在2018年悄然完成了内部的组织架构调整,以往以安防为主的海康威视,安防已经只是30%的主营业务,商业业务和中小企业零售类已经占据了另外的三分天下之二。”这完全是因为不了解海康威视新组成的针对公共安全市场的PBG,针对企业市场的BBG和针对渠道市场、中小企业市场的SMBG的分工是针对不同的客户群体而造成的误解,实际上BBG、SMBG的主营业务仍然是以视频为主的安防业务。我个人以为,这是媒体把针对政府机关客户的公共安全业务当做是所有的安防业务,其实另外两个部门是针对企业市场和通过流通渠道销售安全产品。

Memoori还认为,除中国的海康、大华之外,同时通过企业业务进行品牌推广的战略的企业不会超过五家。诸如安迅士(AxisCommunications)、威智伦(Avigilon)、博世(Bosch)、松下(Panasonic)和韩华(Hanwha)这些主流公司都可以通过降低利润率来维持市占。我们以为,中国还有几家监控企业(其中有未上市公司)的市场占比与这5家国外公司的监控市场占比相当,虽然他们在品牌推广力度方面没有前5家国外企业那样大。

据IHS的近期市场报告的观点,亚洲已成为全球最大的专业安防市场,而中国则占全球41%的市场量。HISMarkit首席分析师表示,2018全球视频监控设备市场将增长10.2%,达到185亿美元。现在全球的安防市场可能有一半增量来自中国,是中国的玩家做大了这个市场。

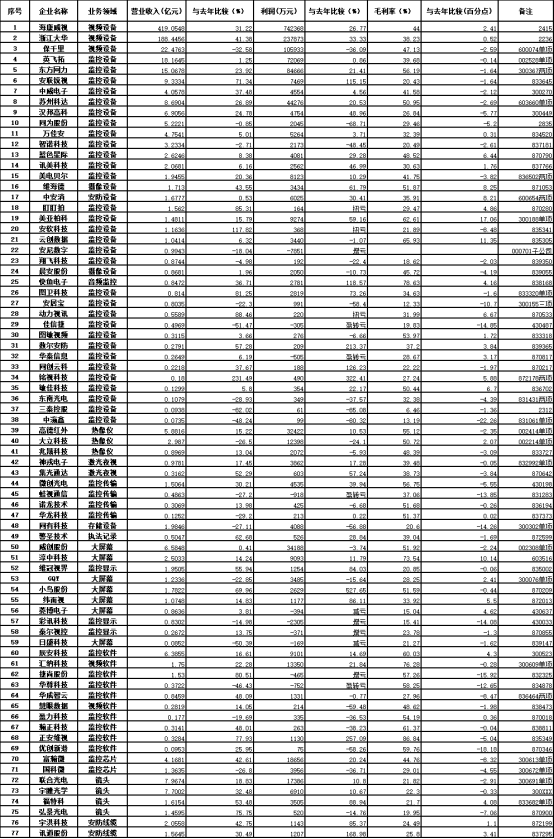

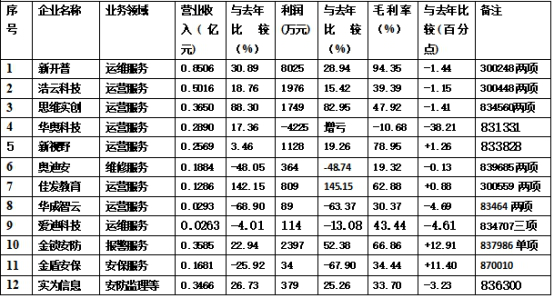

我们以为他们对中国的监控市场占比的估计还是偏低,我们统计了有2017年年报监控产品数据的77家上市公司或子公司,其中38家监控设备生产厂家的销售额合计为757.6亿元,这已占到了159亿美元的70%。这里还不包括另有39家生产热像仪,传输、存储、显示设备和监控软件、镜头、监控芯片等重要部件的上市公司或子公司;虽然它们并不是所有产品,而是多数只有部分或大部分的产品用于监控领域。如果加上这些公司用于监控领域的产品和未上市监控公司的产品销售额,中国内地企业的监控产品市场总额大约在150亿美元左右。当然这里面包括了代工等重复计算。

我们认为,不仅中国内地监控企业的全球市场占比已经超过50%,而且由于境外监控企业在中国内地设厂或找内地企业代工生产安防产品的比例也不低,如我们统计的38家上市公司中的安联锐视、同为数码、万佳安等企业主要是为境外企业做OEM、ODM的,中国内地监控产品供应端市场的全球占比在三分之二左右。

我们还注意到了2018年的这样两条消息:

据今年3月路透社援引日本经济新闻的报道,松下公司正在考虑出售一家生产安防摄像头的中国工厂,该公司希望该工厂能卖到4.5亿美元。

成立于2015年的Lighthouse公司是一家从安卓之父AndyRubin的PlaygroundGlobal孵化器中诞生的智能安全摄像头公司。在智能安全摄像头领域,业界曾将其与GoogleNest和亚马逊等知名品牌齐名。今年2月,Lighthouse还正式上线了安防AI摄像头,该智能安防摄像头能够利用3D摄像头映射房间。近期Lighthous公司首席执行官AlexTeichman向媒体证实并宣布Lighthous公司已经倒闭。

这说明国外监控企业由于行业竞争激烈等原因其市场份额还在下降,国内也有一些监控企业逐步退出了这一行业。而中国监控龙头企业的市场份额还在不断提高。

虽然安防上市公司尚未公布年报,我们不可能对2018年的中国安防市场有较准确的数据,但对于2018年的中国监控市场我们有下面这样的分析:

我们先引用一个机构的2017年数据。据ITS114不完全统计,2017年我国安防(政府需求类视频监控)与雪亮工程千万项目市场规模约为423.65亿,增速较快。项目数705个,千万项目平均投资约为6008.31万。

由于雪亮工程的推进,平安中国建设正在由城市向县乡村的基层扩展。据我们了解,2018年雪亮工程的市场告别了高速增长回归到平稳低速增长。但由于政府主导的智慧城市、智慧交通建设的需求不断增长,整个监控行业又呈现出新的发展空间。安防产品也成为智慧城市布局的切入点。由于去年基数较大,加之中美贸易争端对监控行业出口有一定影响,国外市场的增速有所下降。

在出入口控制领域,由于车牌识别与人脸视频技术进步较快,已成为出入口控制领域的主流技术,正在部分替代射频识别技术的产品和系统。我们也注意到人脸识别技术的增量市场大部分用于信息安全和金融与商贸领域,可以说跨安防领域的应用增长更快。

国内的入侵报警和车辆防盗报警产品近几年增速放缓,甚至部分年份出现负增长,2018年也没有大的变化。安检产品市场增长近几年也在逐步放缓。

在实体防护领域,智能锁近两年有较快增长,但其在整个实体防护领域占比还不大,虽然中国内地智能锁每百户用量远低于发达国家,但这不是一个短时间可以赶上的指标。

谈到安防技术方面,人工智能无疑是2018年最热的概念。我们以为中国安防行业在人工智能方面最明显的进步在于多数从业人员已经认识到:人工智能在安防行业的应用还处于初级阶段,市场占比还很低,在应用和普及方面还面临这很大的困难和难题。

计算机视觉是人工智能技术目前落地程度最为顺利的领域,根据中国信通院2018年2月发布的报告数据,2017年中国人工智能市场中计算机视觉占比37%,以80亿元的行业收入排名第一。安防视频分析作为计算机视觉最大的应用,在2017年的占比高居67.9%,据Memoori调研报告指出,2017年基于人工智能的视频分析解决方案的全球销售额(包括测试产品)约为1.15亿美元,而其中大部分解决方案的使用者来自中国。

宇视研发副总裁谢会彬认为,整个安防市场目前有1.8亿部摄像头,但真正能做到智能化的不超过10%。亿欧智库认为,中国一年有5000万个摄像头需求,但实际只有50万个智能摄像头在应用,这个比例只有1%。我们认为,这里的智能化摄像头也只有少数具备人工智能。

产品从实验室走到工程环境,最难的应该是实战应用加落地,AI产品更是如此。由于使用环境的复杂,企业的目前实际能力还满足不了客户的多样化AI需求。海康威视的胡扬忠总裁在接受《雷锋网》采访时说,安防市场的“小”体现在这是一个非常碎片化的市场,用户不集中,应用很分散,产品也很分散,客户的定制化很多,建立一个从满足客户碎片化需求的开发响应、到快速交付能力的建设,是一个非常复杂的体系。智能化时代到来后,安防行业内此前未被满足的客户需求有了实现的可能,市场空间进一步打开。但这仍然是一个碎片化的市场。AI应用于安防的确能够带来一些变化,但AI只是安防众多技术中的一个点。并不是有了AI,视频监控就不需要编码、低照度、宽动态了。AI来了,摄像头还是需要补光、存储、抗恶劣环境,涉及的技术很复杂。集成电路或者芯片中的运算能力、可配置的功能、或其他软件可以实现的功能,可以用软件来做好调度。但涉及到光学、结构等硬件,软件的作用就非常有限。现如今的智能应用仅落地到某些大行业里的部分层面,许多细分行业还尚未挖掘。

在监控产品应用云计算、大数据和人工智能技术方面海康与大华两家已经走在世界前列。从2017年海康威视提出边缘计算后,今年部分厂家跟进布局,关注度持续走高。海康提出的AICloud的16字原则是“边缘感知、按需汇聚、多层认知、多级应用”。AI的智能感知,在边缘节点和边缘域上更加合适;AI的智能认知,在边缘域和云中心更合适。2018年海康进一步提出“两池一库四平台”的AI战略,“两池”是指计算存储资源池、数据资源池,“一库”是指算法仓库,“四平台”则是资源管理调度平台、数据资源平台、智能应用平台、运维服务平台。“两池一库四平台”是实现HikvisionAICloud融合计算框架具体的软硬件系统产品,适用于各种复杂环境下的物联网智能化的建设与升级,解决物联网与信息化系统融合过程中带来的问题和挑战。海康提出的AICloud和两池一库四平台战略是云计算、大数据、人工智能等多种技术在监控领域的集成应用。

在2018年中国安防行业对大数据的关注度表面上有所降低,而实际上随着大数据时代的到来,数据是安防行业最本质的需求,视频大数据在进行结构化和分析后,如何把视频的价值通过检索和应用,以及推动用户业务的转变体现出来,是安防生态圈的目标所在。

在全行业最受关注的北京安博会前夕,“大华HOC城市之心”战略发布会隆重召开。“大华HOC城市之心”是以”全感知、全智能、全计算、全生态”为能力支撑的智慧城市发展引擎,实现面向城市级、行业级和民用级构建“1个平台、2个中心、N类应用”(1+2+N)的新型智慧城市架构。大华认为,数据的魅力并不在“大”,而在于“有用”。

人工智能技术在安防领域的另一重要影响是具备深度学习功能的人工智能在生物识别领域的应用,它加快了人脸识别技术的成熟,提高了识别准确率,并达到效果稳定。人脸识别功能在视频监控的应用已基本成为标准的配置,实现了人脸布控、人脸搜索、人脸比对等广泛应用。同时,门禁产品中人脸识别的应用也基本普及,人脸开门、人脸访客、人证比对验证等门禁产品均配置人脸识别功能。不少厂家的道闸、门口机等设备都安装了人脸识别模块。

近几年,因为各种原因致使报警行业萎缩,加强各类新技术、新产品的引入和应用,构建出综合性报警服务平台,以适应市场需求。“通过技术、产品变革更好地为客户提供安防服务,进而提高市场竞争力”是其摆脱困境的发展方向。

在2018北京安博会上一个明显的变化是一批独角兽企业高调亮相。随着人工智能赋能安防行业的兴起,以旷视科技、云从科技、商汤科技、依图科技、云天励飞等为代表的人工智能创企开始涌入进来,成为了安防行业的新鲜血液。近两年这几家企业还募集到了大笔的资金。9月20日科技部宣布:依托商汤集团建设智能视觉国家新一代人工智能开放创新平台。华为、BAT、平安等大企业也加大了进军安防的力度,这些都对安防行业的市场格局产生了一定影响。我们觉得这种影响主要还是正面的,有利于构建健康的安防行业生态圈。行业内的不少重要企业已经提出开放与构建安防行业生态圈的战略。

如华为进入安防的方式,从应用领域来讲,主要是以公共安全和智慧城市这两大板块作为切入点;从分层上讲,主要是以平台层和网络层为重点。在今年10月11日,华为CloudIVS视频云举办的“+智能,重构安防新视界”主题论坛中,华为视频产品线总裁石冀琳提出“构建安防领域全方位开放的智慧生态圈,共同满足行业客户的业务需求”的战略。这也是与今年3月华为合作伙伴大会提出的开放平台相辅相成的。

北京安博会上,海康威视正式发布HikvisionAICloud能力开放平台,以“开放、平等、创新、共赢”为理念,面向合作伙伴提供基础设施开放、数据资源开放、平台服务开放、应用接口开放四层开放能力。通过该平台,海康威视将携手合作伙伴,共筑面向产品和服务的两类生态圈。

互联网与物联网、人工智能、云计算、大数据等信息技术将加快应用到安防产业中,也使得传统的安防技术与产品应用到更广的领域,最终形成巨大安防产业圈。安防行业下一步的目标之一是怎样更好地赋能整个生态圈,使得生态圈能够快速、高质量的响应用户的最终需求。

技防在平安城市建设中的作用专家研讨会

技防在平安城市建设中的作用专家研讨会 从安防上市公司2017年年报看中国安防市场

从安防上市公司2017年年报看中国安防市场 从安防上市公司2018年年报看中国安防市场(二)

从安防上市公司2018年年报看中国安防市场(二)

精彩评论