Cat 1 bis爆发、AI模组上场、RedCap临界,中国企业正在“模组化全球”。

开篇导语

2024年,是物联网模组行业拐点的一年——也是“中国厂商全线逆袭”的一年。全球市场回暖,Cat 1 bis突围成功,AI模组与RedCap开启新周期。与此同时,移远、广和通、有方、美格等中国厂商,也正在完成从出货王向生态制定者的转身。这是一场全球硬科技的博弈,更是一场中国企业的价值升维战。

本文深度解析五大趋势、三大技术战场、以及中国玩家的全球野心。

01.市场回暖:谁在驱动复苏?

“2024,不只是出货回来了,更是价值回来了。”

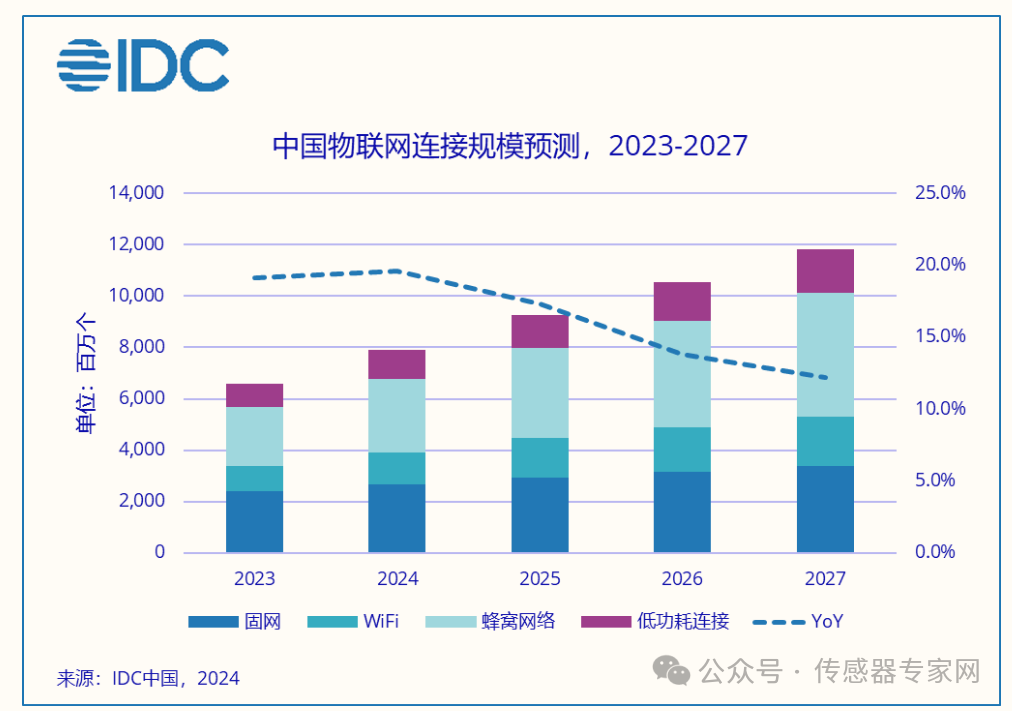

2024年,全球蜂窝物联网模组市场迎来了反弹,出货量同比增长10%。

中国与印度成为主要拉动力。

中国增长21%,不仅受益于智能电表与资产追踪器的大规模部署,也因为边缘AI、光伏设备、低速车联网等新兴场景的快速普及。

印度增长达31%,政府大力推动“数字印度”计划,为大规模基础设施建设和公共服务数字化提供动力。在这两个市场的共同作用下,全球模组市场摆脱了2023年的去库存压力,逐步走向恢复性增长。

相对而言,欧美市场则依旧承压。部分运营商尚未完成NB-IoT、Cat 1库存的出清,5G商用节奏也偏慢,尤其在中小企业侧应用仍显乏力。但市场普遍预期,2025年将迎来高端RedCap与AI模组的加速放量周期,成为“价值回归”的关键拐点。

整体来看,全球市场正在走出“量跌价杀”的低谷,迈向新一轮由智能化、应用化驱动的中长期发展周期。

02.Cat 1 bis:技术理性的胜利

“Cat 1 bis 的胜出,是一场技术理性回归。”

在连接成本、能耗与兼容性三者的天平上,Cat 1 bis找到了最优解。

2024年,其全球出货量同比增长超过100%,取代NB-IoT成为主流LPWA蜂窝通信技术。

Cat 1 bis的成功,离不开以下几大优势:

第一,成本控制优秀,适配单天线设计;

第二,通信能力优于NB-IoT,适配语音、视频、追踪定位等复合需求;

第三,终端侧模组与平台的集成更简单,开发周期短。

在中国、印度、东南亚等地,Cat 1 bis迅速渗透至POS机、共享设备、低速物流车、电动单车、智慧农业等场景,形成大规模复制能力。相比之下,NB-IoT和传统Cat 1受制于运营商策略调整,分别下降34%、51%。

与此同时,一些主流模组厂商如移远、广和通、有方等均将Cat 1 bis列为2024年产品主线,结合eSIM、GNSS定位、蓝牙/WiFi等功能模组,打造多功能融合版本,满足更广应用需求。

根据蜂窝标准,主要芯片组制造商如下:

GSM:联发科、紫光展锐 LTE:高通、紫光展锐、中兴微电子、翱捷科技、联发科 5G eMBB:高通、紫光展锐、中兴微电子、联发科(远程信息处理) 5G RedCap:海思、ASR LTE Cat.1 高通、英特尔、Sequans LTE Cat.1 bis:ASR、Eigencomm、紫光展锐、AICXTek、Innochip

LTE Cat.M:高通、索尼、ublox、Nordic、Sequans NB-IoT:Eigencomm、信义、紫光展锐、海思

Cat 1 bis的崛起也意味着低功耗蜂窝通信正走向“从技术主导转向场景主导”的新阶段,成本/覆盖/延迟的三角关系被重新定义,市场回归理性——技术选型,不再唯标准论。

03.中国五强:各自为战,又彼此成势

“从模组到生态,中国企业分道扬镳,却殊途同归。”

2024年,中国蜂窝物联网模组五大厂商全面回暖,展示出不同的成长路径与战略重心。

移远通信在全球出货量与市场份额上继续领先,2024年营收185.94亿元,同比增长34.14%;净利润5.88亿元,暴增超5倍。其AIoT平台战略初见成效,构建从模组、算法、边缘平台到云端服务的一体化体系。

广和通在车载、机器人与RedCap方面发力,营收达81.89亿元,净利6.68亿元。其机器人产品线推动AI模组落地割草机器人、清扫设备等场景,同时加快海外布局。

有方科技逆势爆发,营收增长228%,首次实现年度盈利,得益于其在东南亚、南美的定制化通信模组与智慧能源系统方案。

美格智能主打高算力AI模组SNM970,成功应用于AR、车载中控、无人机等场景,营收超30亿元,净利同比翻倍。

日海智能以“小而美”定位聚焦智慧家庭、工业通信与安全模组,虽体量不大,但技术和项目落地稳健。

五强之间,各有侧重,却在全球渠道、技术布局、客户协同方面形成“竞中有合”的共生格局,共同推动“中国模组标准”在全球扩张。

04.全球格局:分层、对抗与融合并存

“不是全球变慢了,是中国跑得太快。”

全球蜂窝物联网模组市场正在快速分层:中国主导中低端市场,欧美转向高附加值产品。

u-blox彻底退出蜂窝模组市场,聚焦短距通信;高通则收购Sequans,强化在4G/5G垂直场景布局。欧美厂商策略明显“上移”:追求利润率、卡位高端标准。

与此同时,中国厂商凭借出货规模、产品稳定性、方案响应速度,在亚非拉市场渗透率显著提升,占据全球50%以上份额。以移远、广和通为代表的企业开始深度绑定海外运营商、能源公司与平台商,建立本地化团队,提升服务纵深。

地缘政治变量也未缺席。2024年4月,美国商务部将移远通信列入“1260H清单”,短期冲击部分出口业务,但也加速国产替代、自研芯片与国产操作系统栈构建,可能推动国内模组链“脱美自立”。

整体而言,未来模组市场将呈现“双高”:高分化(技术路线)+高集中(企业阵营),竞争重心不再只是模组单品,而是从平台、生态、算法集成能力上展开“系统级对抗”。

05.下一站:AI模组与RedCap的时代来了?

“下一场模组大战,会从‘通信’变成‘算力’。”

2024年,RedCap与AI模组成为两条新赛道。

轻量级5G模组,介于eMBB与LPWA之间,适用于中速率、低功耗场景。

RedCap应用场景包括工业视频传输、智慧安防终端、AR眼镜等,具备中速率、高连接、低延迟等特点。

目前移远、美格、广和通等均已发布RedCap模组样品,2025年有望进入商用期。

边缘智能的核心底座,直接推动模组厂商向“端上大脑”演化。AI模组方面,美格的SNM970、美满电子推出的AI推理芯片均已开始在模组集成中落地。在无人零售终端、安防摄像头、智能边缘路由器等场景,需求不断上升。

此外,eSIM、iSIM等技术的普及,也正在改变模组“连接即服务”的业务边界,让模组具备跨国自动注册能力,尤其适用于资产追踪、跨境物流等场景。

模组厂商的身份,正在从通信硬件供应商向“计算+连接+服务”综合服务者转型。

06.谁会成为“模组版华为”?

蜂窝模组只是起点,背后是产业数字化、全球智能终端网络与标准制定权的争夺。

未来的模组企业,谁能从“模组商”进化为“平台商”,谁就能成为下一个生态赢家。谁能打造出AI模组+RedCap平台+云端服务的闭环能力,谁就有望占据高端市场,主导全球行业话语权。

客官,你怎么看?

NB-IoT退网可能性引发热议!

NB-IoT退网可能性引发热议! 模组厂商三季报密集出炉!这些公司业绩炸裂

模组厂商三季报密集出炉!这些公司业绩炸裂 蜂窝物联网最新数据发布:中国强劲需求推动模组出货量增长,AI模组未来份额或飙升至25%

蜂窝物联网最新数据发布:中国强劲需求推动模组出货量增长,AI模组未来份额或飙升至25%

精彩评论