摘要

全球新能源汽车保有量快速增长,带来高速增长的充电桩需求。2022年全球新能源汽车总销量超1050万辆,而2021年全球公共充电桩仅180万个,绝大部分位于中国,欧美仅占27%,充电桩建设急需优化。尽管2023年1月中国及欧洲受退补及春节假期等影响销量表现较差,但从2月销量来看呈明显复苏态势。国内汽车消费刺激政策以及欧洲2035年禁售燃油车法案仍将对全年销量形成有力支撑。而美国渗透率较低仍处于高速发展期,或将成为全球增速最快市场。我们预计2023年全球销量达1400万辆。充电需求继续快速增长。生产充电桩及上游硬件设备和各类元器件的企业将充分受益。全球大部分国家充电基础设施建设滞后于新能源汽车行业发展。2021年全球公共车桩比高达10:1,且已有公共充电桩中68%为慢充,并不能很好的满足新能源汽车的充电需求。在2015年至2021年期间,仅小部分国家如中国、韩国以及荷兰的车桩比保持相对平稳,能匹配电动汽车存量增长。欧洲大部分国家充电桩数量达不到AFID的建议标准,美国充电桩也存在分布不均、快充占比低等问题。欧盟针对此现状计划在2030年前投资1720亿欧元用于建设充电桩,而美国出台IRA法案延长了税收抵免并支持本土建造来推动充电基础设施发展。中国八部委印发《通知》再提速充电桩行业发展。2022年我国充电基础设施增量为259.3万台,新能源汽车销量为688.7万辆,车桩增量比为2.7:1。其中,公共充电桩增量为65.1万台,同比上升91.6%,随车配建私人充电桩增量为194.2万台,同比上升225.5%,增速较快,基本能满足新能源汽车使用需求。2023年2月,八部委印发的《通知》中针对公共领域车量再次提出车桩比1:1的目标,完成该目标需新增约100万个公共充电桩,新增市场规模近500亿元,将进一步刺激我国充电桩行业高速发展。

1. 充电桩行业受新能源汽车带动迎来高速发展期

1.1 充电桩产品多样化

充电桩是新能源汽车快速发展不可或缺的一环。充电桩是为新能源汽车充电的充电设施,类似于加油站里的加油机,安装于公共建筑和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。按照不同的标准,充电桩可根据充电技术、安装地点、安装方式、充电接口数进行分类,目前主要按照安装地点和充电方式进行分类。

以安装地点进行分类,主要分为公用、专用、私人充电桩。公用充电桩是为社会车辆提供充电服务的充电桩,一般建于公共停车场,主要依靠收取服务费来盈利。专用充电桩为特定车辆提供充电服务的充电桩,如公交车、出租车、物流车等运营车,不对公众开放一般安装在企业的停车场内。私人充电桩安装于住宅小区内的私人车位,仅供车主独自使用的交流充电桩。

以充电方式进行分类,主要分为交流充电桩和直流充电桩。交流充电桩即慢充桩,需要通过电动车内部的车载充电机转换为直流电后给汽车电池充电。受车载充电机功率限制,充电功率较低,充电时间较长,充满电一般需要5-8小时。具有小电流、桩体较小、安装灵活的特点,技术成熟,成本较低,一般适用于公共停车场、大型购物中心和社区车库中。直流充电桩即快充桩,不经过车载充电机,直接输出直流电给电动车电池充电,采用高电压,充电功率较大,充电时间一般低于1小时,桩体较大,成本较高,一般用于电动公交车、电动轿车、出租车、工程车等快速直流充电。

充电桩产业链的上游为充电桩硬件设备和各类元器件。充电桩硬件设备包括充电模块、配电滤波设备、监控计费设备以及电池维护设备等,各类元器件包括接触器、连接器、电度表、显示屏、壳体、插头插座、线缆、充电枪等。充电桩硬件设备的成本是充电桩最主要的成本,占比高达93%;充电模块的成本则是充电桩硬件设备最主要的成本,占比约为50%。

1.2 新能源汽车蓬勃发展,充电基础设施潜在空间巨大

新能源汽车高景气发展推动充电基础设施需求快速增长。随着新能源汽车保有量的高速增长,对充电基础设施的数量与充电速度都有了更高的要求。目前电动汽车的充电场所大多为住宅和工作场地,而途中可快速补给电力的充电设施尚不完善。要解决里程焦虑问题,使得电动汽车像传统的燃油车一样补能快速便捷,就要加快公共充电设施的建设。2021年全球公共车桩比约为10:1,且已有公共充电桩中68%为慢充,慢充桩电力供给速度远不及快充,不能很好的满足电动汽车的充电需求,充电基础设施有待加速建设。另外,新能源汽车持续渗透将带来更多的私人充电桩增量需求,充电桩的市场空间广阔。

中国新能源汽车销量仍实现较快增长。2022年中国新能源汽车销量为688.7万辆,同比增长93.4%,渗透率达到25.6%,高于上年12.1pcts,持续爆发式增长。2023年1月,受退补和春节提前影响,销量同环比均下滑,2月呈复苏态势,销量达52.5万辆,同比增长55.9%。从保有量的角度看,2022年中国汽车保有量达3.19亿量,新能源汽车保有量为1310万辆,渗透率仅4.1%。我们认为未来销量有望继续保持较快增长。

欧洲正式通过2035年停售燃油发动机车辆议案。2022年欧洲新能源汽车销售258.9万辆,同比增长14.4%,渗透率达到22.9%。受部分国家的补贴和税收政策变化影响,2023年1月,欧洲主要七国新能源汽车销量合计为10.5万辆,环比下滑69.8%,同比下滑7.7%,表现较疲弱。2023年2月通过的停售燃油发动机车辆议案将为欧洲新能源汽车持续增长提供动力,2月欧洲七国新能源汽车销量恢复增长,合计为12.3万辆,环比增长17.7%,同比增长1.5%。

美国新能源汽车市场发展提速。2018-2020年,美国新能源汽车行业发展近乎停滞,在拜登上台后提出的绿色能源政策刺激下重新焕发活力。2022年美国新能源乘用车销量98.6万辆,同比增长49.2%,渗透率达6.9%。2023年1月和2月,美国新能源乘用车销量分别达到10.3万辆和11万辆,同比分别增长66.1%和62.4%,单月渗透率持续创历史新高,2月单月渗透率已达9.5%。考虑到美国目前新能源汽车渗透率仍较低,随着车企的持续投入和政策端的持续刺激,美国新能源车型将持续丰富,基础设施将继续完善,预计销量有望在2023年迎来大幅增长,成为全球增速最快的市场。

2023年全球新能源汽车销量有望达到1400万辆。1)中国市场来看随着特斯来降价释放需求、比亚迪的强势表现,23年中国新能源汽车销量有望超过880万辆,同比增长30%,2)美国市场方面随着IRA方案执行取消对车型销量的限制,有望进一步刺激销量需求,而且美国当前新能源汽车渗透率不到10%,提升空间较大,我们预计23年美国整体销量有望达到180万辆,同比增长超过50%。3)欧洲市场保持相对稳定的增长,预计2023年销量达到300万辆。新能源汽车持续高景气将刺激充电桩需求。

2. 全球充电桩市场空间广阔

2.1 大部分国家和地区充电桩建设尚不完善

全球公共充电桩数量快速增长。2021年全球公共充电桩接近180万个,同比增长约40%,其中约有三分之一是快充桩。中国是全球新能源汽车最大的市场且人口密集,在政策的支持下积极发展充电基础设施,因此全球绝大部分充电桩也位于中国,且40%以上的充电桩是快充桩,远高于其他地区。欧洲充电桩数量排名第二,2021年拥有超过30万个慢充桩以及近5万个快充桩,同比增长30%。2021年美国慢充桩为9.2万个,仅同比增长12%,是主要市场中增长最慢的,快充桩也仅有2.2万个,其中近60%是特斯拉超级充电桩。

部分地区充电桩数量没有完全匹配新能源汽车数量。合适的车桩比取决于平均行驶距离和人口密度,只有保证足够数量且便捷的充电桩才能保障新能源汽车行业健康发展。在2015年至2021年期间,中国、韩国和荷兰的每充电点电动汽车比例保持相对平稳,每个充电点不到10辆。这反映了充电基础设施部署与电动汽车库存增长速度相匹配。而美国及挪威新能源汽车数量增长显著快于公共充电桩数量增长。大多数国家,随着电动汽车存量份额增加,车桩比却在上升。

许多欧洲国家没有达到AFID的建议标准。Alternative Fuel Infrastructure Directive建议每个欧盟成员国实现每个公共充电桩满足10辆轻型电动车的目标,即公共车桩比达到10:1,同时需满足每辆纯电动汽车配备1kW充电功率;每辆插电混动汽车配备0.66kW充电功率。然而,2021年欧盟平均公共车桩比为14:1,高于2020年的11:1,也高于建议标准。仅小部分国家如荷兰实现了该目标,其公共车桩比为5:1,大部分国家未能达到该标准,如冰岛、丹麦、挪威、德国、瑞典、英国、西班牙等国家的公共车桩比甚至超过20:1。

2021年全球平均水平为每个充电桩对应10辆电动车,每辆电动车对应2.4kW充电功率,已达到AFID的建议标准。其中中国的充电设施建设水平已超过全球平均,公共车桩比为7:1,每辆车充电功率为3.8kW。

美国充电站建设同样有待改善。2021年美国仅有5万个充电站、13个充电点。约有8%的人口居住在最近的公共充电桩10km外,需再建5000个充电站才能将这一比例降至0%。从充电类型来看,13.07万个充电点中仅有2.26万个直流快充点,占比较低。从分布上来看,仅有17%的充电点位于高速公路上,7%的充电点位于洲际公路上,大部分充电站位于东西两岸人口密集的城市周边,中部地区充电站分布较少。

2.2 政策大力支持充电基础设施建设

充电基础设施的部署对于推进汽车电动化至关重要。各国都在加强充电基础设施建设,以满足消费者不断升级的需求,在标准化、改进充电性能、更广泛的地点覆盖等领域加大投入。

2.3 到2030年充电桩将向普及化和智能化方向发展

充电桩将迎来十年十倍的快速增长。根据国际能源署,为支持电动汽车增长达到承诺的目标,到2030年,全球充电基础设施需要增加 12倍以上,每年需要安装超过2200万个电动轻型车辆充电桩。根据IEA预计2030年公共充电桩数量仅占保有量的10%,但由于更高的功率,公共充电桩将占40%的装机量。2030年充电电力需求或超750TWh,私人充电站可满足约 65%的能源需求。

中国长期是充电桩最大市场。目前,在许多国家,家庭或工作场所的私人充电站是主要的充电来源。能否使用家用充电器是私人充电与公共充电行为的主要决定因素。而能否获得住宅充电,很大程度上取决于住房类型以及人口群体,不同国家之间的住宅充电可及性存在显著差异。根据IEA数据,在美国70%的独立式单元家庭可以接入家庭充电,而出租公寓的接入比例则低至10-20%。中国人口密集,且绝大部分是高层住宅,仅有40%左右家庭可以使用住宅停车场,可安装并使用充电桩的更少,因此中国将更多的依赖公共充电桩。

IEA预计到2030年全球将有550万个公共快充桩和1000万个公共慢充桩,其中中国分别拥有400万个和550万个。在欧洲和美国,私人充电提供的电力份额预计将占到所需的 70%左右,在中国约占一半。

3. 中国充电桩行业发展提速

3.1 我国充电桩数量稳步增长

受下游新能源汽车市场驱动,中国充电桩需求快速增长。随着新能源电动汽车终端销量和渗透率高速增长,配套设备充电桩需求快速增长。且我国人口密度大、高速公路里程长的人口及道路特点对国内充电站和充电桩的数量以及充电效率提出了更高的要求。

“十四五”规划明确充电桩建设目标,为各省市充电桩行业发展提供重要动力。2022年1月21日国家发改委、国家能源局等十部门近日印发《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,明确到“十四五”末,我国电动汽车充电保障能力进一步提升,可满足超过2000万辆电动汽车充电需求。随后,31个省市相继出台了一系列相关政策和规划为中国充电桩行业的发展提供了重要动力,其中北京、广东、上海、海南等省市明确规划了2025年充电桩建设规模,进一步推动中国充电桩行业的快速发展。

我国充电基础设施建设基本满足新能源汽车需求。2022年我国充电基础设施保有量达到521万台,新能源汽车保有量为1310万辆,车桩比为2.5:1。从增量角度看,2022年我国充电基础设施增量为259.3万台,新能源汽车销量为688.7万辆,车桩增量比为2.7:1。其中,公共充电桩增量为65.1万台,同比上升91.6%,随车配建私人充电桩增量为194.2万台,同比上升225.5%。公共充电桩占比下滑至34.5%。从电流类型来看,公共充电桩直流占比为42.4%。

3.2. 我国公共充电基础设施建设区域和运营商较为集中

公共充电基础设施建设区域较为集中。公共充电桩保有量前十的省份为广东省、江苏省、浙江省、上海市、北京市、湖北省、山东省、安徽省、河南省和福建省,合计建设的公共充电桩占比达73.1%。其中广东省公共充电桩保有量远高于其他省份,截至2022年12月底广东省共有38.3万台公共充电桩。换电站保有量前十的省份为北京市、广东省、浙江省、江苏省、上海市、吉林省、山东省、四川省、湖北省和河北省。其中北京市的换电站保有量以289座的数量位居第一。

公共充电桩保有量大多集中在头部15家运营商。截止到22年12月底,公共充电桩运营企业中top5占比69.8%,top10占比86.3%,top15占比93.8%。其中特来电、星星充电、云快充、国家电网分别运营36.3万台、34.3万台、25.9万台、19.6万台,分列前四,份额显著高于其他厂商。且在公用充电桩、专用充电桩、直流桩、交流桩、充电总功率、充电电量六大类中top5充电运营商均有较高的占比。

3.3. 八部委发文支持新能源汽车及公共充电桩市场发展

2023年2月工信部八部门印发《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》。为贯彻落实党中央、国务院“碳达峰、碳中和”战略部署,推进《新能源汽车产业发展规划(2021—2035年)》深入实施,推动提升公共领域车辆电动化水平,加快建设绿色低碳交通运输体系,工业和信息化部、交通运输部会同发展改革委、财政部、生态环境部、住房城乡建设部、能源局、邮政局在全国范围内启动公共领域车辆全面电动化先行区试点工作。公共领域车辆包括公务用车、城市公交、出租(包括巡游出租和网络预约出租汽车)、环卫、邮政快递、城市物流配送、机场等领域用车,试点期为2023—2025年。

主要目标:

1)车辆电动化水平大幅提高。试点领域新增及更新车辆中新能源汽车比例显著提高,其中城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%。

2)充换电服务体系保障有力。建成适度超前、布局均衡、智能高效的充换电基础设施体系,服务保障能力显著提升,新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%,形成一批典型的综合能源服务示范站。

3)新技术新模式创新应用。建立健全适应新能源汽车创新发展的智能交通系统、绿色能源供给系统、新型信息通信网络体系,实现新能源汽车与电网高效互动,与交通、通信等领域融合发展。智能有序充电、大功率充电、快速换电等新技术应用有效扩大,车网融合等新技术得到充分验证。

各区域推广目标合计为204万辆。按标准车折算后,《通知》给出36个试点区域新能源汽车推广数量参考目标,其中北京等11个趋于推广目标为10万辆,山东等11个区域推广目标为6万辆,海南等14个区域推广目标为2万辆。

对应公共充电桩数量约100万个。目前主流商用快充桩功率为100-120kw,公交车等大型车辆充电桩功率则更高。按平均单个充电桩功率120kw计算,经标准桩折算后,完成推广目标需新增约100万个公共充电桩,新增市场规模近500亿元。

我们认为此次《通知》将起到带头示范作用,促进中国新能源汽车及充电桩市场健康快速发展,拉动新能源汽车消费及产业升级,使得新能源产业成为中国经济增长的重要支撑行业之一。

充电桩行业有望在政策刺激下迎来快速发展。从量的角度看,2022年国内车桩比为2.5:1较《电动汽车充电基础设施发展指南(2015-2020年)》中2020年中国车桩比1:1的目标仍有较大差距。此次《通知》以公共领域车辆为样板再提车桩比1:1的目标,或将有效拉动充电桩市场增长。从技术发展方向来看,《通知》中明确指出,180kW 以上充电桩折算为标准桩后乘以1.1,支持充电桩向高功率直流快充的方向发展。在二者的共同作用下,新能源汽车基础设施建设将逐渐完善,一定程度上解决里程焦虑问题,从而带动新能源汽车渗透率进一步提高。

预计2023年我国充电桩保有量同比增长80%以上。中国充电联盟预计2023年我国新增340万台随车配件充电桩,保有量达到681.2万台;新增公共充电桩97.5万台,其中交流充电桩56.5万台,直流充电桩41万台,公共充电桩保有量达到277.52万台,其中交流充电桩160.1万台,公共直流充电桩117.1万台;新增公共充电场站6万座,保有量达到17.1万座。充电桩增速显著高于新能源汽车,车桩比将进一步降低。

春运路上“电车”多,长途体验为何迎来拐点

春运路上“电车”多,长途体验为何迎来拐点 全球电动汽车充电桩市场继续保持强劲增长,预计到2032年市场规模将达到149.61亿美元

全球电动汽车充电桩市场继续保持强劲增长,预计到2032年市场规模将达到149.61亿美元 广东新政激活“私桩共享”,充电运营商如何精准锁定高价值共享资源?

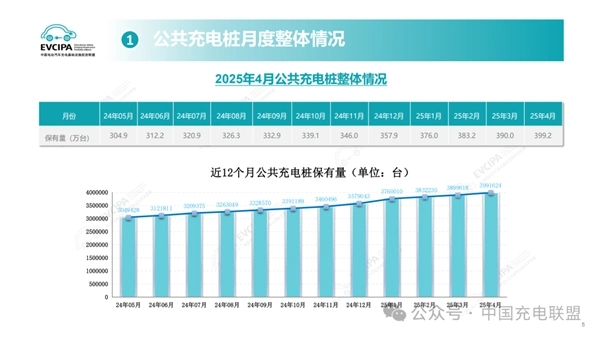

广东新政激活“私桩共享”,充电运营商如何精准锁定高价值共享资源? 中国充电联盟:截至 2025 年 4 月全国充电桩突破 1400 万台,同比上升 46.3%

中国充电联盟:截至 2025 年 4 月全国充电桩突破 1400 万台,同比上升 46.3%

精彩评论