重卡即重型卡车,指的是车和货物总质量 14 吨以上的载货汽车或用于牵引货物的半挂牵引车。重卡本质属性是国民产业经济生产资料,重卡保有量反映宏观经济的运力总需求,是行业存量指标。

当下新能源重卡主要包括纯电动重卡、插电混动重卡和燃料电池重卡。燃料电池重卡仍存在技术尚不成熟、经济性较差等劣势,以锂电池为动力的重卡仍将是未来重要类型。

纯电动重卡中,换电模式相比充电模式,具备补能时间短、降低购车成本、延长电池寿命等优势,能够提升重卡运营效率。

根据中信证券研究报告,2022年,换电重卡已进入高增长元年,行业未来5年有望实现10倍增长。预计2025年,换电商用车销量有望达16万辆,占新能源商用车总销量约33%,市场规模超千亿元。

▲ 图源中国石化报

而自换电重卡首次被纳入《政府工作报告》以来,已历经四载春秋。如今,它已成为实现“双碳”目标的关键途径之一。今年换电重卡行业正步入新的发展阶段,也将面临新的机遇与挑战。

近日,21世纪经济报道记者专访了电动重卡换电产业促进联盟(下称“重卡换电联盟”)秘书长李立国。其指出:“我们认为,如果不能解决换电重卡互通互换的问题,换电就无法像充电一样成为能源基础设施,只能是增值服务。”互通互换标准的建立将有助于避免行业割据和重复投资,促进统一标准下的有序竞争和行业协作,促进换电重卡行业更快发展。

▲ 一辆新能源重卡正在换电站换电(图源南京发布)

需求端劲头强势

多家企业加速布局充换电

政策驱动、锂价下跌、大电量的换电重卡新品近期上市,给换电重卡销量增长提供了新动力。

去年底,工信部工作会议明确2024年要支持新能源汽车换电模式发展,抓好公共领域车辆全面电动化先行区试点;政策将持续驱动电动重卡发展。此外,交通运输部明确到2026年累计在全国范围内推广换电重卡不少于两万辆。

终端上牌数据显示,2024年8月新能源重卡销售6303辆,同比大涨117%。其中换电卡车销售2212辆,同比增长66.6%。2024年1-8月新能源重卡累计销售40630辆,累计同比大涨142%。其中换电重卡今年1-8月累计销售14821辆,累计同比增长86.4%。

出于对行业前景的乐观预测,多家企业加速布局充换电重卡基础设施。

如2023年开始,宁德时代发布自研重卡底盘换电解决方案,并主导建设了宁夏线及成渝线高速公路重卡换电绿色物流专线。而启源芯动力、骐骥换电、蜀道集团等企业也已开展中长途干线的建设。

站点建设方面,2022年7月,中国石化首座重卡换电站——百家旺综合加能站在四川宜宾建成投用。百家旺综合加能站位于256国道,占地面积2724平方米,地处宜宾城郊结合重要交通枢纽,可为广大车主提供加油、重卡换电、易捷服务等一站式体验。投营至今,百家旺重卡换电综合能源服务站已累计服务重卡换电26000余车次。该站点重卡换电区域采用顶部吊装换电模式,搭载7块282千瓦时动力电池,兼容工程运渣车、牵引车、载货车等,具备智慧化、自动化重卡换电精准对接技术,换电仅需5分钟。每块电池可以支撑每辆车运行140公里左右,每天可满足100车次换电需求。

▲ 图源物流时代周刊

重卡换电联盟也预测,随着换电设备、换电机构、电池系统、重卡裸车价格的不断下降,换电重卡的经济性优势愈发凸显,2025年换电重卡销量有望实现7万至10万辆。

同时,在2024中国商用车论坛上,从事汽车及相关产业链研究的专业咨询机构科瑞卓信也指出:重卡换电模式的兴起,以及新能源重卡的销量向好,其客观因素正是国家政策正向的扶持和反向的推动,包括能源战略、油耗法规、环保政策、道路限行等,都是很明显的一个导向作用,正向的可以看到就是通过激励、重点区域和重点场景的示范运营给予补贴,还有路权等优惠。反向角度就是油耗法规、环保政策等等这些,导致用户和生产企业必须向新能源转化。

供给端协同提速

应快速完成基础换电网络的搭建

目前,重卡换电站的数量和布局密度都还远远不能满足换电重卡的需求。李立国告诉记者,能源基础设施依然是制约行业发展的首要问题。

对于新能源重卡来说,电池越轻,载货量越大,收益也就越高。然而,由于目前补能网络不够密集,导致补能绕路时间长、排队换电效率低。因此,扩大电池容量成为了应对这一挑战的无奈选择。

以前,一台新能源重卡的电池容量区间约是280度至350度电,而今年主流产品已经向350度至600度电升级迭代。换电式重卡向350度和400度电升级,充电式重卡更是向400度和600度电发展。虽然近期电池成本下降缓解了电池电量增大带来的成本压力,但随着26年以后电池产量利用率的回升带来价格上涨,大电量成本问题必将回归。

李立国提到,换电重卡的商业模式可以分为两种主要场景,封闭型和开放型。

封闭式的场景是指渣土、港口、矿山、公铁联运、钢厂等短倒运输场景,在干线沿途建造一条专属的换电站或充电站网络,这些设施仅为专用车队服务。对于这类场景而言,尽管政策有一定推动作用,但物流降本是核心驱动因素。

另一种是开放型场景,这是未来换电重卡得以大规模推广的重要基础设施。但与封闭型场景不同,需要采用城市级区域规划和干线级网络规划进行统一规划和适度超前建设。

这就意味着换电站建成的初期没有与之匹配的车辆,会面临初期负荷率低造成的亏损。李立国提到,需要深度研究交能融合发展策略,探索换电互通互换、清分结算方式,完善从电源、电网、负荷、储能到换电的全链条服务区一体化建设方案,依赖政府、地方国投、交投、能投企业和大型企业的协同推动快速完成基础换电网络的搭建。

而根据《交通强国建设纲要》《国家综合立体交通网规划纲要》相关领域的目标任务,近年来,多地加快推进重卡换电站建设组网与运营,并已取得实效。

例如,重庆、贵州、广西三方正共同建设西部陆海新通道高速公路(重庆—北部湾)电动走廊,全线预计2026年建成。重庆市出台了加快建设西部陆海新通道五年行动方案,支持建设电动重卡充换电配套设施。重庆高速公路集团、贵州高速公路集团、广西交通投资集团携手跨区域合作,联合中国电力国际发展有限公司等企业,就共建“西部陆海新通道高速公路电动走廊”达成战略合作协议。

服务端

“电池银行”亟待注入金融活水

从换电重卡的商业模式来看,“电池银行”作为电池租赁商能够在这过程中获利,车队也能受益于金融支撑提高持车能力实现快速扩大规模。

目前,“电池银行”其中的玩家主要由换电运营商和专业化的电池租赁商主导。李立国告诉记者,“目前电池租赁业态还处于起步阶段,愿意从事电池租赁的企业远少于愿意从事换电站运营的企业。”

造成这一现象的主要有两大原因。李立国介绍,首先,电池资产的初始投资成本非常高。一座换电站对应的电池资产投资是换电站投资的五六倍,资金需求量巨大。其次,电池作为一种另类资产,其残值管理和二手交易市场尚不完善。这使得金融机构和银行难以控制和评估电池资产的风险和价值,造成进入者少、资金成本高。

因此,目前电池租赁业务主要由产业方主导,要么是为了支持换电站运营,要么是为了销售电池,这也是当前行业面临的一个重要瓶颈。

此外,换电模式尤其是车电分离模式也使产业链进一步延展至电池后端的梯次利用与回收环节。动力电池退役后可在储能电站中使用,梯次利用完毕后再进行回收,可以得到大量钴、镍、锂、锰资源。而电池回收的关键在于手握电池资产。电池资产也将为换电站带来新增经济价值:

换电站运营商可以与主机厂签订框架协议,以集采的方式采购电池,降低电池购置成本;通过成立电池资产管理公司,对持有的电池资产数据进行全面监控,延长电池使用寿命;动力电池退役后可于储能电站使用;拥有电池的所有权,相较其他电池回收公司,可以直接拥有收集二手电池的渠道。单个重卡换电站配备7-8块备用电池,外加车电分离模式下额外持有的车载电池,换电站提前锁定大批二手电池回收资源。

重卡换电站的推行需协同全产业链,在标准化形成过程中也可与产业链其他环节形成更深层次的绑定,先进入者有望形成壁垒。

资料来源及致谢

21世纪经济报道

春运路上“电车”多,长途体验为何迎来拐点

春运路上“电车”多,长途体验为何迎来拐点 全球电动汽车充电桩市场继续保持强劲增长,预计到2032年市场规模将达到149.61亿美元

全球电动汽车充电桩市场继续保持强劲增长,预计到2032年市场规模将达到149.61亿美元 广东新政激活“私桩共享”,充电运营商如何精准锁定高价值共享资源?

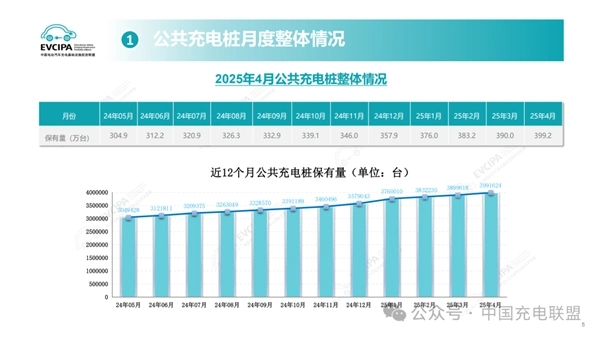

广东新政激活“私桩共享”,充电运营商如何精准锁定高价值共享资源? 中国充电联盟:截至 2025 年 4 月全国充电桩突破 1400 万台,同比上升 46.3%

中国充电联盟:截至 2025 年 4 月全国充电桩突破 1400 万台,同比上升 46.3%

精彩评论