只有着眼于未来,才能走得更远。

随着新能源车在全球迅速放量,充电问题也被摆上了台面。

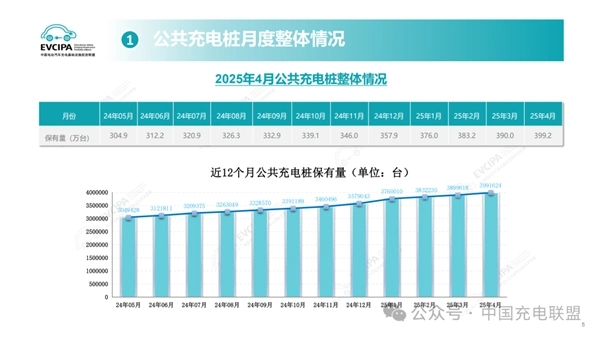

数据显示,2015-2023年我国公共充电桩保有量由5.78万台增长到272.60万台,复合年均增长率达62%。

同期国内新能源汽车车桩比由10.1:1下降到2.4:1,按照公共增量车桩比1:1的目标,目前国内充电桩建设规模仍存在缺口。

在需求的刺激下,国内已有不少公司布局了充电桩业务,如盛弘股份、道通科技、绿能慧充、双杰电气等,其中盛弘股份算是发展较为扎实的公司之一。

2024年上半年,盛弘股份实现营收14.31亿元,同比增长29.8%,实现归母净利润1.8亿元,同比增速与上年持平。

其中充电桩业务实现营收5.6亿元,同比增长44.8%。

公司能在充电桩业务中实现扎实发展,离不开富有远见的规划:

1、技术上立足未来

经过多年的全面发展,公司在充电桩领域已有50多个不同规格充电产品、100多个独有充电控制技术、6万多个充电系统在线运行、60多万个充电模块应用于市场。

而在逐渐成为大势的超充领域,公司也早已布局。

目前公司已推出800kW 柔性共享超充堆2.0,可实现最大单枪电流输出600A,超充并充最大输出1200A,完全覆盖当前超充车型的充电需求。

强大的技术优势使得公司的超充订单在2023年大增200%。

并且公司还实现了核心技术的自研自产,像40kW SIC高效模块和液冷散热系统都实现了自研。

在超充领域,公司又即将迈入下一个台阶,计划今年在800kW大功率分体式充电桩的基础上推出1MW充电桩,实现MW级充电体验。

2、生产上立足未来

在充电桩的成本构成中,模块成本占比可达到3到4成,所以对于充电桩企业来说,如果能控制模块的生产成本,整个充电桩的生产成本就极大有可能降低。

而盛弘股份已实现了模块的量产自供,这就使得公司具有了比同行业其他公司更好的盈利能力,近几年公司的毛利率一直维持在行业前列。

尤其充电桩行业发展到现在这个阶段,已经出现了竞争日趋激烈的态势,在未来的发展中公司在成本优势将会更加明显。

凭借技术和价格上的优势,盛弘股份获得了非常强大的客户群体。

充电桩企业的国内下游客户,是市场集中度极高的公共充电桩运营商。2023年前五大运营商占比高达65.2%。

也就是说,只有获取了大客户资源的充电桩企业才有更强的市场竞争力。

目前盛弘股份的客户覆盖了大多数充换电运营商及车企,如云快充、国家电网、小桔充电、小鹏、吉利、宇通等公司。

3、市场上立足未来

除了国内市场,国外市场也有十分广阔的发展空间。

数据显示,2022年欧洲整体新能源汽车与公共充电桩比例约为 16:1,而在美国,这个比例达到了23:1,公共直流快充保有量车桩比甚至高达106:1,充电桩配套建设明显不足。

近几年,欧洲和美国都在加强对充电桩的建设,今年上半年欧洲和美国分别新增公共充电桩10万台和1.8万台。

此外在价格上,国内的企业也有着不小优势。

数据显示,美国Level2的交流充电桩售价在1200美元到6000美元之间,而美国在售的来自中国品牌的同级别交流桩均价仅在300美元左右。

直流充电桩的价格差异则更大。

目前美国Level3级别直流充电桩价格在3万美元到8万美元之间,国内企业在美售价仅为1万美元到2万美元。

在需求拉动和价格优势下,国内充电桩企业在海外市场的发展空间逐渐被打开。

早在2015年,盛弘股份就打入了美国市场,近几年公司的海外营收占比一直维持在20%左右。

并且在海外市场中,公司有着极大的资质壁垒优势。

目前公司的直流和交流充电桩产品已通过了美标认证,欧标80kW、240kW一体机产品目前正畅销欧盟国家。

2023年,公司的Izar交流桩顺利获得了欧洲CE、南德TÜV Mark、英国UKCA、新加坡TR25等多项权威认证,从而进一步打开了欧洲市场。

海外市场带给盛弘股份的,不仅有“量增”,更有“价增”。

今年上半年,盛弘股份在国内地区的毛利率为35.2%,而在国外地区的毛利率则高达65.25%,未来公司如果能继续扩大在海外市场的份额,盈利能力也有望继续提升。

从财务数据的表现来看,公司也处在较为健康的状态。

2024年上半年,公司毛利率为39.6%,同比下降1.97个百分点。

毛利率的下降主要有两个原因:一是储能产品毛利率降低,今年上半年储能产品毛利率同比下降了5.63个百分点;二是公司苏州工厂目前处于投运前期,运营成本较高。

随着招标的进行及国外储能需求的释放,公司的储能产品价格有望企稳,苏州工厂随着产能逐渐爬升,成本会随规模效应降低,届时公司毛利率仍有回升空间。

2024年上半年,公司期间费用率略有上升,达16.5%,主要受管理人员增加和苏州工业园的折旧费用增多的影响。

不过整体看公司目前的费用率已经较前几年下降了不少,尤其是绑定了大客户,销售费用率进一步降低,从而带动整体费用率下降。

偿债能力上,截止到2024年6月,公司的资产负债率达53.2%,较上年末下降3.3个百分点。

公司有息负债为2.7亿元,期末现金及现金等价物余额为3.42亿元,可以覆盖有息负债,说明公司的偿债保障能力较强。

总结一下,新能源汽车的发展带动了充电桩需求的增加,盛弘股份凭借着技术、生产、壁垒等优势获得了许多优质大客户,并且实现了国内国外市场的“两面开花”,未来仍具发展空间。

春运路上“电车”多,长途体验为何迎来拐点

春运路上“电车”多,长途体验为何迎来拐点 全球电动汽车充电桩市场继续保持强劲增长,预计到2032年市场规模将达到149.61亿美元

全球电动汽车充电桩市场继续保持强劲增长,预计到2032年市场规模将达到149.61亿美元 广东新政激活“私桩共享”,充电运营商如何精准锁定高价值共享资源?

广东新政激活“私桩共享”,充电运营商如何精准锁定高价值共享资源? 中国充电联盟:截至 2025 年 4 月全国充电桩突破 1400 万台,同比上升 46.3%

中国充电联盟:截至 2025 年 4 月全国充电桩突破 1400 万台,同比上升 46.3%

精彩评论