在监控生产型上市公司的年报中,有部分企业的分产品分析一节是按照前端产品与中后端产品来分类的,研究有代表性的这些企业前后端产品数据可以较深入看清各类分产品市场情况的变化。这类企业中监控龙头海康威视无疑是较有代表性的。在2006年之前,海康的产品基本上是属于监控后端的嵌入式DVR和配PC型DVR的视音频编解码卡两大类。2007年度海康威视的后端产品占比仍在90%以上。

2006年海康开始加大开发摄像机的力度,2007年度海康威视的监控及监控球机等前端产品开始试生产销售,当年该两类产品分别实现销售收入420.33万元、593.99万元,合计占总收入的0.88%,而中后端设备占总收入的95.85%。今年正逢海康威视上市十周年,恰好海康威视2010年发布的招股说明书上公司业绩是从2007年开始介绍的,直到现在,我们可以收集到海康威视2007~2019年之间的历年分类产品的数据。下表汇总了2007~2019年海康威视分类产品的一些收入数据。

海康威视2007~2019年分类产品收入数据变化

*为视频服务器销售额

在研究这些数据之前,有几点情况需要说明:

1、海康威视的后端产品主要是嵌入式DVR和视音频编解码卡。嵌入式DVR必须配硬盘才能使用,海康销售的硬盘属于其他收入类,并没有放在后端设备中。2010年后海康的硬盘销售才逐渐增多。随着嵌入式DVR的普及,价格下降较快,硬盘在监控记录设备中的占比也在逐步提高。视音频编解码卡用于软压缩录像设备,需要配PC机使用,相对于PC机,在监控软压缩记录设备销售额中板卡的占比要更低一些,而随着嵌入式DVR价格下降,软压缩录像设备在监控后端记录设备中的占比也越来越低。

2、由于监控前端摄像设备在监控系统中占比较大,监控的中后端设备包括传输交换设备、记录存储设备、控制应用设备和显示设备,我们把这4类设备的合计销售额与前端摄像设备销售额比较。

3、在海康威视的年报中,除前后端设备之外,曾单独出现的其他类中后端监控设备只有视频服务器和中心控制设备。视频服务器是海康较早生产的其他中后端监控设备,其销售额只出现在海康威视的招股说明书中。2010至2013年之间的年报无后端以外的其他中后端设备销售数据,2014年以后出现的除后端(录像设备)以外的其他类中后端监控设备是中心控制设备,它包括传输、控制与显示、集中存储、应用软件、数据中心等产品。表中2013年的中心控制设备、其他设备数据是根据2014年报数据推算出来的。

4、目前海康的记录存储产品除DVR外,还包括XVR(混合视频录像机)、NVR(网络视频录像机)、CVR(中心存储视频录像机)等多系列视频存储产品,针对海量存储需求的云存储系统产品,基于NAS、SAN架构的中心数据存储产品系列。监控的控制与显示产品用于图像及信息在监控中心内的呈现,主要由视频综合平台、LCD屏、LCD/DLP拼接屏、小间距LED大屏及大屏控制器产品、控制键盘等产品组成。

5、海康的传输产品主要包括多种形态的视频编码器、视频光端机、网络光端机等光传输产品,以及网络交换机等产品。在海康的监控产品中传输交换设备占比一直比较小,从未涉及生产在传输设备占比较大的监控线缆。

6、海康威视的前端(感知)产品并不是只有监控,也不仅限于监控以外的其他安防前端产品,在公司前端产品体系主要由适用于各种场景的全系列、全形态的光学摄像机,全系列门禁、一卡通、可视对讲及防盗报警产品,多系列热成像摄像机及其他传感器产品组成。公司现已具有对音频、开关量、RFID、温湿度、PM2.5、地理坐标、摄像机方位角等非视频信息的多维采集产品布局。

7、海康威视年报中的分产品项目还有监控工程和创新产品。萤石智能家居、机器人、工业相机、汽车电子、固态硬盘等创新产品并不在其他收入中。由于2011年以后监控工程和创新产品的比重逐步增加,因此此表中的3项收入的占比合计不足100%。

从上面的表格中可以看出,2006和2007年海康的后端记录存储设备(后端+其他产品的多数)占销售额的绝大部分。从这两年后端产品与其他产品销售额的比例来看,海康销售的硬盘远远低于后端DVR销售时应配的比例,而在PC式DVR中板卡在记录存储设备中的占比要低得多。据海康的招股说明书介绍,公司2006年和2007年DVR和板卡合计的国内销售路数分别为195万路和302万路,国内市场占有率分别为37.50%和40.30%。如果从记录存储设备的国内市场占有率来看海康2007年应当在25%左右。那时的绝大多数视频监控系统主要是由摄像机、DVR、线缆、显示器组成,其中摄像机、DVR占比较大,视频服务器、矩阵、光端机、均衡放大器等不是必备设备。我们当时测算摄像机大约占40%,记录存储设备大约占18%。

2008年DVR价格跳水,海康DVR销量增长73.57%,销售额增长52.69%;而板卡的销量仅增长5.76%,销售额仅增长3.56%,但后端销售额总体增速并未下降。

2009年海康开始投入对行业解决方案的研发,当年公司已经形成了覆盖公安、交通、金融等多个行业的解决方案产品线。解决方案与公司从视频采集、视频存储、视频传输、视频控制、视频分析等完整的自有知识产权产品线相结合,可以为客户及合作伙伴提供一站式业务支持。2009年海康前端产品销售增速迅猛,但也只占销售收入的17.72%。那一年海康中后端开始有了传输、控制、显示产品,但中后端产品的销售额增速下降还是较快。

2010公司继续积极拓展产品线,除从后端视频存储设备拓展至前端视频采集产品外,又陆续推出了传输、显示控制、智能分析等产品。前端视频采集产品爆发式增长,其销售额占总销售额的比重突破了30%。后端产品虽然也增长了28.21%,但其销售额占总销售额的比重下降了将近20个百分点。

2011年,海康已拥有模拟、网络、高清、红外等完整的前端产品系列,公司开始逐步从产品提供商向“产品+系统”的整体解决方案提供商转变,将业务领域从嵌入式产品开发延伸至安防整体系统解决方案及产品供应。前端产品占比超过40%。

2012年海康收购了以门禁控制为主业的汉军智能系统(上海)有限公司。2012年公司视频监控产品线继续扩展,并加入了报警、门禁、可视对讲等应用。公司前端产品增加了报警、门禁、可视对讲等非监控传感器。海康前端产品的占比正在迅速接近中后端产品之和的占比。

2013年,海康威视制定了“细分行业、行业牵引”战略,即将行业细分区域下沉,细分为公安、交通、金融、楼宇、司法、文教卫、能源七大主要行业;公司各项业务面向各细分行业深度发展,深入理解、研究和满足各细分行业客户需求,迅速带动了各类产品和解决方案的快速延伸和覆盖,有效丰富延展了一系列产品线,解决方案更加深入和系列化,逐步实现与硬件产品的一体化融合。由于前端产品包括监控以外的多种传感器,而海康中后端产品中部分品种市场优势不大,前端产品第一次以48.90%的占比超过中后端产品之和的占比。

2013年海康的互联网业务推出了全新的品牌“萤石”,定位于为小微企业、家庭和个人提供可视化安全为基础的关爱、沟通、分享服务,推出了智能视频终端(摄像机、硬盘录像机、视频盒子、报警盒子)、无线传感器、穿戴式设备等系列产品。“萤石”的收入是计算在创新产品中。

2014年海康已建立了涵盖监控前端、后端、传输与控制、移动与交通以及门禁与报警等全系列的产品线;通过深入挖掘行业应用,逐步从传统安防领域向行业应用和内容服务领域延伸,并最终形成前端智能感知、中心大数据处理和行业深度应用的行业视频应用典型架构模式。由于海康的中后端产品存在优势短板,如传输设备缺少线缆,存储设备硬盘比例较低,显示设备占比较低;加之前端设备中监控以外的传感器(包括人脸识别、车牌识别等识别类前端设备)比重增加,前端设备以52.62%的占比超过中后端产品之和的占比。

2015年海康延续了前两年的前后端设备增长趋势,前端设备占比出现了历史新高,前端设备以53.48%的占比超过中后端产品之和的占比。也是从2015年开始,海康加大了显示设备市场的开发力度,LCD拼接大屏由2014年外购菱博电子的2.2185亿元下降到2015年的0.3799亿元,逐步实现了自生产液晶面板,但是当年显示设备占比还不大。

2016年海康陆续推出了基于GPU/VPU和深度学习技术的“超脑”系列NVR、“神捕”系列智能交通产品、“脸谱”人脸分析服务器、“深眸”系列智能摄像机,从AI中心产品走向AI前端产品和后端产品,并在解决方案中整合应用这些AI产品。依托对视频技术的深刻理解和丰富积累,公司不断推陈出新,持续推出星光+、黑光、鹰眼等行业高端产品。随着控制与应用产品、显示产品的快速增长,中心控制设备的增速远高于其他前后端品种,2016年中后端产品的增速超过前端产品增速,前端设备从2015年的52.62%占比下降到2016年的49.75%,中后端产品占比与前端设备的差距缩小。

2017年中心控制设备仍保持高速增长,2019年中心控制设备的增速也高于其他前后端品种,前端设备的占比进一步下降到48.32%和47.13%,与中后端设备的占比差距进一步缩小。

2018年与2019年前端产品的占比进一步下降,后端产品的占比也在下降,中心控制设备和其他设备的占比小幅上升,主要是由于属于安防领域之外的创新产品的占比在逐步增加。

2016年之后基于深度学习技术的人工智能监控产品逐步从中后端向前端渗透。海康威视在年报中提出:人工智能的感知和认知是在不同层级,由此提出边、域、云三级架构,从而使感知在边缘节点和边缘域完成,认知在边缘域或云中心完成,数据按需汇集到大脑。在人工智能时代,监控系统中传输、显示、存储设备的比重在逐步下降;从边、域、云三级架构的系统来看,三级设备数量的占比,随着人工智能的普及,边缘节点的前端设备占比会逐步达到50%以上。

据我们这些年的市场调查,监控前端设备始终占据着监控产品细分市场的第一位。随着监控设备网络化、智能化水平的提高,控制与应用设备的比重提高较快,前端设备的智能化也有利于前端设备占比的提高。硬盘在存储设备中的比重较大,大多数公司把硬盘列为其他产品,在年报业绩中未能反映。虽然传输设备包含光端机、适配器、监控线缆、交换设备等多种产品,其在监控产品中的比重还是在降低。据我们对工程商的调查来看,目前前端设备的占比约为47%,已经接近其他4类的合计数。

海康威视目前前端设备占比高于中后端设备占比的主要原因,我们认为:一是海康的前端设备包括了不少监控以外的出入口控制等其他传感设备,二是在海康的中后端设备中某些品种,如传输设备的市场占比还不高。

智慧城市工程的AI革命,视频数据驱动未来增长

智慧城市工程的AI革命,视频数据驱动未来增长 从天跃科技成长历史来看安防企业的应变能力

从天跃科技成长历史来看安防企业的应变能力 鸿蒙系统将对中国智能家居行业产生重大影响

鸿蒙系统将对中国智能家居行业产生重大影响 从12家企业的业绩快报看2023年安防市场

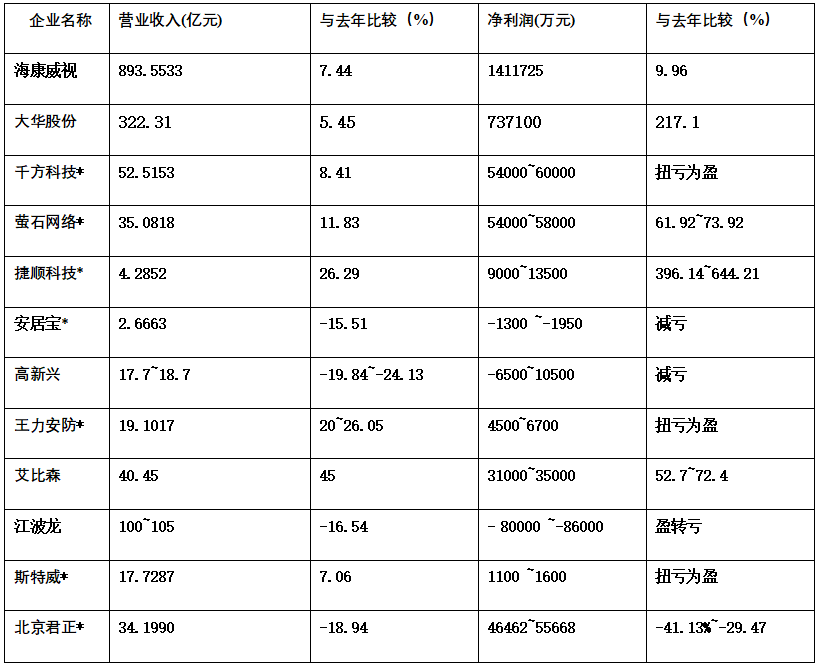

从12家企业的业绩快报看2023年安防市场

精彩评论