一、 中国安防产业链的结构现状

安防行业纵向经营深度可以分为产品和系统的生产营销、经销代理、系统集成与工程建设、安防服务4个组成部分。如果把安防产品及其销售作为一个产业,安防系统集成与工程建设、安防服务也可以看作是安防产业的下游。

经过几十年发展,我国的安防行业体系已经形成了从上游软件、重要零部件/元器件,到中游产品设计制造,再到下游系统集成、运维服务等完整的产业体系,发展成为了世界安防产品制造中心和最大的安防产品应用市场。

目前我国安防行业在前端感知与边缘计算、智能分析预警等方面已处于世界领先的位置,大量新技术的应用使产业链质量获得了较大提升。行业骨干企业抓住战略机遇,加快数字化、智能化转型,市场占有率、品牌知名度、综合实力快速提升。

视频监控与安检设备销售额已居全球前列,在出入口控制、实体防护等领域也形成了一批颇具影响力的龙头企业。安防产品海外市场也有较大拓展,一些领军企业逐步实现了从产品走出去向整体解决方案走出去的转型,树立了自主品牌形象。

安防生产商的情况比较清晰,安防行业内的主要产品按照《安全技术防范产品分类与代码》(GA/T 405-2002)行业标准可以划分为入侵探测与报警设备、视频信号探测与监控设备、出入口探测与控制设备(包括楼宇对讲)、车辆报警设备、防抢劫应急报警设备、实体防护设备、防爆安全检查设备、安全技术防范软件产品等八大类产品;标准中的报警传输设备与安全防范系统集成产品我们没有单列。

视频监控设备是中国最重要的安防产品,占据了将近一半的安防产品市场份额。实体防护设备品种较多,主要包括防盗锁、门、柜及防弹运钞车等,为市场份额居第二位的安防产品。出入口控制设备主要分为停车场管理、门禁、生物识别和楼宇对讲四种,为市场份额居第三位的安防产品。

近几年中国的汽车工业发展很快,车辆防盗防劫设备的市场得到较好发展,目前已成为市场份额居第四位的安防产品。由于车辆防盗防劫设备绝大部分是车辆的预装产品,零售的比例很小。单独生产防抢劫应急报警设备的企业很少,我们把它合并到入侵探测与报警设备里面,合称为防盗报警设备。

电子围栏也属于防盗报警设备。由于国情的不同,防盗报警设备在国外的地位较高,但其国内市场份额与车辆防盗防劫设备相近,仅列安防产品中的第五位。虽然我们把海关的车辆检查设备也划为防爆安全检查设备,整个防爆安全检查设备的市场份额也只列安防产品中的第六位。

安全技术防范软件产品多数都划在各类安防产品中,拥有较强软件实力的大企业在年报中也很少单列软件销售额。安防行业内有一些企业专门研发一些安防软件提供给安防厂商或最终用户,我们把这些企业的销售额单独计算,因此其市场份额较少,只能列安防产品中的最后一位。2020年我国安防产品市场中各类子产品的具体数据及其在整个产品市场中的比例可以参见本人撰写的《从安防上市公司2020年年报看中国安防市场》第七部分。

中国本土的安防厂商虽然起步较晚,但发展速度很快,特别是视频监控子行业的发展迅猛,监控龙头企业海康与大华已经成为全球规模最大的两家安防企业。中国视频监控产品的全球市场份额已经超过了60%。在AI 技术的推动下,视频技术的智能化进展很快,利用视频技术采集多种数据成为可能,使其成为数字化技术应用的重要推动力。在这方面中国也处于领先地位。

深圳曾是中国最大的安防产品生产基地,专业化生产程度很高,各类安防产品都有重要部件的生产厂,产品配套件非常齐全,而且价格低廉,特别是监控摄像机等产品。深圳本地有大量装配型生产厂可以就地购买部件组装,外地的安防整机生产厂也大量在深圳购买部件组装专用的摄像机。

随着杭州两家监控龙头企业海康与大华的兴起,以杭州为代表的华东地区已经成为中国安防产业最大的中心。长三角、珠三角与环渤海这3个地区仍然是中国安防产业的重心。中国的其他安防产品发展得也很好,各类安防产品正朝着网络化、数字化、智能化、物联网化的方向发展,在全球市场都占有重要地位。

20世纪末21世纪初,国际安防大企业陆续进入中国市场,出于成本、关税、便于适应中国市场等方面的考虑,其中不少企业实现了本土化,特别是研发与加工本土化。许多国外企业不仅在中国设立研发中心,而且一些企业已经将主要的,甚至是唯一的生产基地设在中国,但是也有部分企业只将低端产品在中国布点生产。

国外的许多著名安防厂商,如霍尼韦尔、博世、松下、索尼、三星等,曾经将生产基地逐步转移到中国,许多国外厂商还委托国内企业采用ODM或OEM的方式代工,中国成为国际上最主要的安防产品生产基地也有这些外资企业的贡献。但是随着中国安防企业的崛起,部分国外企业设在中国的生产基地已经减少生产规模或关闭,如韩华泰科天津工厂自2017年起逐渐停止生产消费类套装监控产品,由安联锐视为其代工生产。

随着技术发展和我国科学技术的进步,在5G通信、人工智能感知、机器学习、物联网、云计算与边缘计算,及与视频相关的光电技术等视频监控关键技术方面我国都有了质的突破,安防监控行业已成为人工智能与实体经济深度融合最主要的应用领域。随着技术融合、系统融合的快速发展,许多实力强大的信息通信、互联网、人工智能企业以及网络服务商加入了安防行业,如华为、腾讯、百度、阿里、AI四小龙等。这些企业以优秀的算法、架构、算力等能力融合安防场景应用,促进了行业智能化深度转型,同时也影响塑造了新的产业格局。

安防生产企业大多数都有自营与代理两条销售渠道。多数的经销代理商以代理为主;为了拓展业务,一些生产商也代理或经销自己不生产的其他品种安防产品;也有部分工程商经销通过委托代工的自有品牌安防产品,并代理经销某些生产商的安防产品。据我们了解的情况,代理商出于减少税收的考虑,往往直接由生产商发货,他们只收取代理费用。生产商在报送销售额时通常是将代理销售额计算在内的。随着国内安防大企业自营渠道建设的完善和国外安防企业销售份额的下降,国内的安防产品代理商的数量和作用迅速下降。

不过,我国安防产业在高端芯片和零部件的设计及制造、基础操作系统、软件工具等方面对外依存度较高,还存在产业链与供应链的短板。

十九届五中全会明确提出:“十四五”期间要“坚持创新在我国现代化建设全局中的核心地位,坚定不移建设制造强国、质量强国、网络强国、数字中国,推进产业基础高级化、产业链现代化,提高经济质量效益和核心竞争力,提升产业链供应链现代化水平”。我国安防产业正在努力朝着这个方向努力发展。

二、 中国安防监控产业链上下游企业情况

中国安防产业链上游主要是相关产品采用的重要零部件/元器件企业。我们重点分析一下视频监控产业的上游主要元器件、重要零部件和相关企业的情况。

如果从上游供应商采购的元器件和重要零部件来看,列视频监控企业采购金额前三位的产品为:芯片、硬盘和摄像机镜头。

视频监控产业采用的芯片除感光芯片(图像传感器)以外,还有以下4大类型芯片:模拟监控系统前端的ISP芯片、后端DVR的SoC芯片;网络监控系统的前端和后端分别是IPC的SoC芯片、NVR的SoC芯片。

图像传感器作为安防摄像机的核心部件,按元件原理不同分为CCD和CMOS两大类型图像传感器。在模拟监控时代,图像传感器主要采用CCD芯片,那时中国市场基本上是索尼公司的一统天下。在数字监控时代,图像传感器采用CMOS芯片,初期主要是日、美两国企业处于主导地位。随着我国监控产业的兴起,一些国内芯片厂商逐渐进入这一领域。较为有代表性的有思特威、晶方科技、锐芯微等。

美国豪威(Omni Vision Technologies,Inc.,)是CMOS图像传感器全球第三大企业,仅次于索尼和三星。2018年上海韦尔半导体股份有限公司收购了北京豪威科技有限公司的绝大部分股权,北京豪威的主营业务通过美国豪威开展。生产手机CMOS图像传感器的厂商思比科也于2019年7月被韦尔股份收购。豪威科技、思特威与锐芯微的CMOS 图像传感器主要用于安防领域。

北京豪威 CMOS图像传感器销售收入位列全球市场第三。思特威公司CMOS图像传感器出货量位居全球第一,不过主要是低端产品。目前来看,国产企业在监控CMOS图像传感器芯片领域与日韩企业的高端产品仍有一定差距。

在ISP芯片领域,早期国内也主要采用国外企业的芯片,如韩国的Next Chip、美国安霸(Ambarella)的产品。富瀚微早在2010年前后开发出基于CMOS图像传感器的ISP芯片,通过华南地区的中小安防监控设备厂商占据了一定的市场,后继其产品开始供应海康威视等龙头企业,进一步替代了国外厂商的份额。

在IPC SoC领域,华为海思曾以其全球70%的市场份额堪称市场霸主。但随着华为受到美国相关制裁,导致海思无法更好地向市场供应芯片。国内IPC芯片企业纷纷加快IPC SoC布局,如富瀚微、国科微、北京君正等不断有新产品问世。

DVR的SoC芯片将CPU处理器、内存、DSP、ASIC、外设接口等进行整合,集合了录像机、画面分割器、云台镜头控制、报警控制和网络传输等功能于一身。在DVR的SoC芯片领域,主要有海思、德州仪器两家,其中海思占据接近70%的市场份额。

目前主流NVR的SoC芯片厂商包括海思、德州仪器、Marvell(迈威科技)等三家,它们几乎包揽了NVR芯片的市场,而国内仅有海康威视比较少的高端产品使用德州仪器的芯片,大部分的NVR均用海思芯片。

也就是说,除少数高端产品,目前国内监控企业用的芯片产品基本上可以立足于国产。

国内监控企业的存储设备中采用的硬盘主要为西部数据、希捷、东芝等3家国外公司生产,国内企业没有涉足这一领域。

光学镜头是光学成像系统的关键组件,广泛应用于智能手机、安防视频监控、机器视觉、车载成像系统,以及智能家居、视讯会议、运动 DV、VR/AR 设备、无人机等行业。目前,智能手机、安防视频监控、车载成像系统是光学镜头三个最大的下游应用领域。车载成像系统中往往包含有用于安全防范的摄像设备,如公交车、出租车的录像系统,但多数车载摄像设备是用于行车安全的。

随着中国安防视频监控、汽车产业以及新兴消费类电子等产业的发展,中国大陆光学镜头厂商逐步成长,经过数十年的技术和经验积累,涌现了舜宇光学、凤凰光学、联合光电、福光股份、宇瞳光学、力鼎光电、联创电子等厂商,已成为相关市场领域重要的参与者。

根据日本著名的调查公司TSR(TECHNO SYSTEMS RESEARCH CO., LTD)的研究报告,按安防视频监控镜头的2017 年出货量计算以下11家厂商:宇瞳光学、舜宇光学、福光股份、福特科、力鼎光电、中光学(原利达光电)、联合光电、凤凰光学、富士能、腾龙、CBC的市场份额分列前11位,合计市场占有率近90%。日本厂商主要以高端光学镜头为主,相较于国内厂商,日本厂商镜头出货量不大但产品的附加值较高,销售额的比例要提升不少,盈利能力也要比出货量占比高得多。

光学镜头市场是一个全球化、多极化市场,市场竞争较为激烈,凭借先发优势的腾龙、富士能等日资企业长期占据国际视频监控光学镜头中高端市场;整体来看监控光学镜头目前主要是中资与日资企业的竞争。

近年来舜宇光学、力鼎光电、福光股份等中国企业开始涉足国际市场,凭借性价比优势在国际市场与日本的腾龙、富士能、CBC 等展开竞争。在高清分辨率、超低照度、宽动态范围图像(HDR)、日夜共焦、红外热成像等行业前沿技术领域中国企业不断加大投入,逐步追上甚至赶超腾龙、富士能、CBC 等日本厂商,并在高附加值的中高端市场与之展开竞争。我国光学镜头厂商在安防视频监控领域占据主导地位;但德系、日系厂商凭借技术、品质、品牌等方面的优势,仍占据着全球光学镜头产业的大部分高端市场。得益于中国安防视频监控市场的迅速成长,中国监控光学镜头厂商已成为市场的主导力量。

安防产业链的下游主要是安防系统集成与工程商和安防运营与报警服务商。

安防系统集成与工程商的数量很大,国内具备资质的安防工程商曾经接近2万家,各类工程商的情况也比较复杂一些。一些安防工程商是建筑公司或机电安装公司的弱电系统集成或安装部门,有一些规模较大的安保公司兼营安防工程、报警服务、安防产品经销。由于多数安防工程商系统集成能力不强,承接了有特殊需求、需要多系统集成或规模较大的项目需要得到能够提供系统解决方案生产商的技术支持,大家共同采购工程所需的安防产品。

有的安防工程商并没有自己的施工队伍,在接到项目之后,委托给具有能力的单位承担施工安装业务。不少安防工程并不是专业的安防工程公司实施的,例如楼宇对讲项目大多数是建筑公司的机电安装队施工的,许多网吧、小型超市、娱乐场所、茶楼的小型监控系统实际上是委托具有一定专业知识的个人自己组装并施工的。

安防系统集成与工程商业务内容大部分是视频监控工程,大致可以分为监控工程为主、智能交通工程为主和智能建筑与智慧城市弱电工程这3类,多数工程商是兼营其中2类以上的业务。

规模较大的、以监控工程为主的系统集成与工程商有讯飞智元、广电运通、四创电子、航天长峰、辰安科技、高新兴、欣智恒等,2020年它们的监控工程业务收入都超过5亿元。

规模较大的、以智能交通工程为主的系统集成与工程商有千方科技、中远海科、银江股份、盛视科技、招商公路、高新兴、佳都科技等,2020年它们的智能交通工程业务收入都超过5亿元。

国内承接包含较多监控工程的,规模较大的智能建筑与智慧城市系统集成与工程商有锐捷网络、航天信息、华为安平、海信网络、达实智能、云赛智联、南威软件、赛为智能、杰赛科技、佳都科技、易华录、安泰科技、新智认知、银江股份、中安消、竞业达等,2020年它们的智能建筑与智慧城市工程业务收入都超过5亿元。

国内大型的安防工程商较少,多数地区的安防工程主要是由本地的工程商承建。由于安防工程竞争激烈、拖欠款比较严重,每年各地均有安防工程商在年审时放弃资质或转行的。

全球安防服务市场大约占整个安防市场的1/3,但中国安防服务市场只占整个安防市场的3%左右。由于中国国情不同,相关法律尚不完善,出警服务目前还是以公安110为主,报警服务公司与当地公安系统的关系很难划断。

国际上的安防服务业主要是以入侵报警系统设备为主、视频监控设备为辅,是以技防设备为基础,人工出警提供安全保障的服务行业。

国内也有这样的专业安防报警服务商,但目前主流还是保安服务公司附设的报警服务机构;还有一些从事安防系统运营(如中国电信、中国网通)、咨询、培训等业务的公司。国内规模较大的报警服务商有天华信息、新开普、声迅股份、欣智恒、浩云科技、京盾-西科姆、上海保安服务、成都理想科技、河北安防等。

由于部分发达国家安防市场中防盗报警服务市场占比较大,而中国绝大多数的报警服务运营主体的服务对象局限在部分企事业单位和金融、商贸等系统,市场规模一直不大。随着中国视频监控市场规模的扩大,许多人对于中国视频监控系统运营维修服务市场抱有很大期望,但实际上这部分市场的发展也不太理想。多数兼营安防运营业务的企业在其总业务中的比例并不大,部分企业只是在工程维保期间有运营收入。

三、 中国安防产业各子行业的市场集中度情况

随着中国安防产业的发展和市场竞争的激烈,不断有安防生产企业退出这一产业,企业的数量在不断下降。2010年我曾利用慧聪安防网的内部数据库统计过国内安防生产企业的数量在8000家左右,而目前只剩下2000家左右了。各类安防产品的市场集中度都有程度不同的提高。

虽然安防产业的市场集中度还无法与家电产业相比,但是目前安防已有2个子产业的市场集中度已经比较高了。首先是防爆安全检查设备类,由于同方威视一家独大,其市场集中度在75%以上。其次是视频监控类,虽然国内还有300家左右的视频监控生产企业,但是海康与大华两家龙头企业的市场集中度已经达到70%左右。

实体防护设备中防弹运钞车和保险门的市场集中度相对较高,防弹运钞车的龙头企业是迪马股份,保险门的龙头企业王力集团、步阳集团、重庆美心、盼盼安居4家占据了大部分市场份额。安全锁具和保险柜的市场集中度相对较低。

出入口探测与控制设备和实体防护设备这两类的情况类似,每一类都有四、五个小类,每个小类都有自己的龙头企业,但市场的集中度普遍不高。

出入口探测与控制设备类中的停车场管理(包括高速公路收费)类原来只有捷顺一个龙头企业,2019年5月份国务院办公厅印发了《深化收费公路制度改革取消高速公路省界收费站实施方案》之后,金溢科技、华铭智能等2家以不停车收费(ETC)业务为主的企业当年收入超过了捷顺。当车牌识别成为停车场管理的主流技术后,海康与大华也在这个市场占有了相当份额,整个市场集中度也有一定提高。楼宇对讲的市场集中度提高很慢,原有企业退出的比例较小,前4大企业狄耐克、安居宝、立林、福建冠林的市场占有率合计大约为20%。门禁和生物识别企业的规模普遍不大,市场的集中度也就更低。

车辆防盗防劫设备主要采用国外设备,西门子威迪欧与美国德尔福两家占有较大份额;国内企业规模普遍较小,其市场占有率也很低。防盗报警设备的市场比较分散,虽然在商品防盗中有中瑞思创,防盗报警中有豪恩,电子围栏有广拓等规模较大的企业,除中瑞思创外,其他两家的市场占有率也不高。

由于海康与大华两家软件实力最强的企业没有统计在我们的安全技术防范软件产品数据中,专业的安防软件企业中只有汇纳科技、华成智云等少数几家销售额在1亿元以上,大多数企业只有两、三千万元,因此市场集中度很低。

智慧城市工程的AI革命,视频数据驱动未来增长

智慧城市工程的AI革命,视频数据驱动未来增长 从天跃科技成长历史来看安防企业的应变能力

从天跃科技成长历史来看安防企业的应变能力 鸿蒙系统将对中国智能家居行业产生重大影响

鸿蒙系统将对中国智能家居行业产生重大影响 从12家企业的业绩快报看2023年安防市场

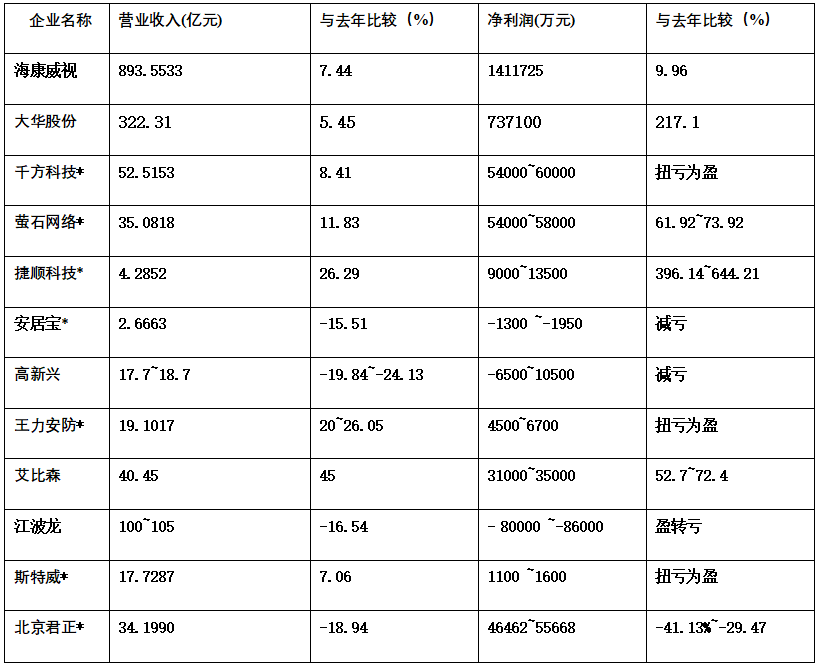

从12家企业的业绩快报看2023年安防市场

精彩评论