编者按:本文是此前慧聪物联网特约专家顾问-向良璧老师(笔名:乔索),于2011年撰写的文章,现在看来对产业发展仍具有参考价值,为此我们将文章再次发布出来,希望对业界人士有所启示。

2011年即将过去,在全球金融危机下的中国安防产业在这一年的情况究竟如何?让我们来简单回顾一下。

世界经济在渡过2008~2009最困难的一段时间之后,2009年下半年开始走出衰退,2010年世界经济走向复苏,2011年仍然处在缓慢复苏中。但是全球经济中不稳定、不确定因素增多,欧洲国家主权债务危机隐患未消,新的问题此伏彼起;中东、北非政治社会动荡加剧,日本重大复合型灾害影响深远,主要经济体的宽松货币政策导致全球流动性泛滥,国际大宗商品价格上涨,全球通货膨胀压力加大,贸易和投资保护主义抬头,技术壁垒和“反倾销、反补贴”增多,国际市场竞争日趋激烈。一些不确定、不稳定因素严重影响着全球经济的进一步复苏,世界经济存在“二次探底”的风险。国际经济形势对中国安防行业的影响虽然不很大,但对产品出口影响不小。

这几年我国正处于结构调整和加快转变经济发展方式的关键时期,迫切需要解决发展中不平衡、不协调、不可持续的问题。中国宏观经济政策2011年由"适度宽松"调整为"积极稳健、审慎灵活",货币政策转为适度从紧、稳健的政策,以利于处理好促进经济增长和抑制通货膨胀的关系。政策的变化对企业的资金状况和贷款利率产生不利影响。中小企业尤其是微小企业融资渠道正在变窄。银行流动性吃紧,中小企业融资缺口正在加大。资金供需不平衡直接导致企业融资成本高企。相比金融危机时期,企业面临的环境更加复杂。安防企业绝大多数属于中小企业,自有资金比例很大,融资难的问题对其影响不大。但资金紧张不仅对安防市场规模产生不利影响,而货款拖欠对企业资金流的影响很大,这一点得到许多安防企业的认同。

中国正处在高速城市化进程之中,经济的发展,特别是与安防发展关系密切的平安城市、智能化交通建设等政策的实施,以及公众安防意识的增强使中国安防业在2011年仍保持了较好的增长势头,但由于安防产业基数增大、国内外经济形势的不利,其增长速度低于2010年,而且不同子行业产品增长速度差别较大。资金紧张、原材料和人工成本上涨,人民币汇率上升对企业构成的压力增大,大多产品平均毛利率出现了下降。与2010年比较,安防产品出口出现了一些波动,出口额虽略有增长,但由于出口增速低于国内安防市场的增长速度,出口所占比例下降。

我们重点看一下占技防比例最大的视频监控领域在2011年的几个热点。

市场需求和技术进步,使高清摄像机和专用摄像机增长迅速,摄像机市场在稳步增长。高清监控由于设备的成套性提高,产品价格下降,相对增长速度较高,但绝对份额还是不大。由于摄像机平均清晰度的提高(包括高清摄像机增长更快),硬盘和网络存储设备份额加大,存储设备市场以较高速度增长。年初板卡和DVR价格竞争加剧,其市场集中度不断提高。

夜视监控的格局是以主动红外摄像机为主(包括第一代普通LED红外摄像机、第二代阵列式LED红外摄像机、第三代点阵式红外摄像机),低照度、激光红外、被动红外(热成像仪)摄像机为辅。国内企业在主动红外夜视监控方面有一定优势。

随着电视机、PC显示器质量的提高,其作为监控显示器代用的比例也在提高,同时也造成实际使用的监控显示装置的平均价格下滑。在对视频信号实现数字化、网络化、标准化的基础上,其处理的信息内容开始更多地与IT系统、GIS系统、GPS系统、生产管理系统、运营管理系统、调度系统及指挥系统实现无缝连接,达到统一管理与控制的目的,具有高分辨率、超大画面显示与多信号源接入等特性的拼接显示系统成为安防监控市场的热点之一。目前,DLP、LCD及PDP是大屏幕拼接墙行业三大主流技术。DLP依靠其大尺寸无缝拼接技术优势一直处于大屏幕拼接系统领先地位;由韩国欧丽安公司研发的MPDP等离子拼接显示屏有其特点,但受限于产业规模及成本劣势,竞争力局限在部分细分市场;LCD技术在突破了“拼接缝宽”这一影响发展的“致命”因素后,2011年获得快速成长,已经对DLP的霸主地位形成强有力挑战。

从产业全球化的视角来看,视频监控的核心技术无论是光学成像技术、音视频解码技术、算法技术、硬件芯片技术、智能技术,目前均存在着日趋明显的产业全球化趋势,中国企业在这些领域都会面临着激烈的市场竞争,技术落后必然遭到市场的淘汰。随着中国研发环境的不断成熟,国外企业在中国进行技术研发的可能性越来越大,全球产业的研发环节就会逐步转移至中国,而到那时,中国也会将附加值低的制造环节梯次转移至具有劳动力成本优势的发展中国家。国内一些安防企业开始在国外设厂生产,如深圳市艾威视数码科技有限公司。

未来几年内,视频监控产业将迎来格局调整的重大机遇。国家对监控系统相关设备以及相关行业安防项目的监测标准日益规范,企业资质评级逐渐规范,行业的准入门槛进一步提高,行业内部将重新洗牌,一批小企业将退出市场。调整中得以生存的企业将展开兼并重组,提高生产规模,大幅降低成本。中国视频监控产品在全球会占有更多的市场份额。

2011年10月的一场洪水,让全球硬盘行业遭受了有史以来最强的冲击,1TB容量的硬盘在去年10月份之后售价不断上涨,最高价格拉高到160美元。

安防监控行业市场在本身规模保持稳定增长的同时,技术领先的行业龙头公司正不断侵蚀原来中小厂商的市场份额,而且这一趋势将会延续。

新兴经济体由于出口条件恶化、资本流动的冲击加大,并不能真正隔绝来自美国和欧洲的影响。

智能化工程项目由于市场竞争激烈,工程毛利率呈下降趋势。

国内现有60多个城市启动“智慧城市”建设,特别如北京、上海、武汉、南京、深圳等大城市已经形成了较为明确和具体的智慧城市发展规划

发展趋势:

1、安防系统尤其是视频监控系统与业务应用结合在进一步紧密;智能可视化管理系统软件(IVMS)在整个系统中的重要性开始凸显;

2、随着技术创新和成本的下降,视频监控系统由模拟向数字/高清转化的速度将不断加快,可能会超过市场的预期。

3、报警产品与视频技术相结合的报警视频复核应用已开始预热,而其他传统安防产品包括门禁、出入口道闸、甚至电子消防等设备与视频技术相结合的应用尝试也已开始出现。未来随着应用要求的不断提升、产品成本的不断下降及智能、软件系统的不断成熟,预期围绕视频融合趋势将进一步加快。

4、随着城市化进程在全国的逐步推进,国内城市规模扩张以及人口流动的加速,使得城市管理已成为民生的核心问题。目前,以视频监控为主要组成部分的智慧型平安城市的建设区域从过往东部中心城市逐步向中西部中心城市以及东部二、三线城市扩展,平安城市建设开始进入高潮。

5、全球化的产业转移趋势基本确认。在高清视频需求的推动下,安防产业IT化趋势在加快,对原来的全球产业体系造成极大的冲击。东亚公司(主要是中国、韩国、台湾为主)正以更加低廉的成本、更加迅速的研发效率为竞争力,影响全球的产业格局,美国、日本和欧洲传统强势企业存在竞争压力,需要寻求变革,国际市场传统的壁垒有望逐步消融。

6、安防IT化趋势明显,大量非传统安防企业的进入将加剧行业竞争。但同时IT企业尤其是大量的软件企业的介入,将极大丰富安防产品的应用,加快产业向非统安防行业的延伸,最终会有利于打开了市场空间,共同推动行业的高速持续增长。

1、宏观市场分析

(1)国际国内经济环境

目前国际经济形势的有利因素是世界经济正在缓慢复苏,新兴经济体市场容量在增加,这有利于企业恢复性增长。发达国家经济转型、新技术革命和新兴产业正在兴起,后危机时期全球结构调整和企业重组加快,这有利于经济进一步好转。

目前国际经济形势的不利因素更多:全球经济中不稳定、不确定因素增多,欧洲国家主权债务危机隐患未消,中东、北非政治社会动荡加剧,日本重大复合型灾害影响深远,主要经济体的宽松货币政策导致全球流动性泛滥,国际大宗商品价格上涨,全球通货膨胀压力加大,贸易和投资保护主义抬头,技术壁垒和“反倾销、反补贴”增多,国际市场竞争日趋激烈。一些不确定、不稳定因素严重影响着全球经济的进一步复苏,世界经济存在“二次探底”的风险。

我国正处于结构调整和加快转变经济发展方式的关键时期,迫切需要解决发展中不平衡、不协调、不可持续的问题,着力克服制约科学发展的体制机制障碍。我国工业化正向高级阶段过渡,产业结构不断优化升级,内需市场进一步扩大,具有专业化优势、能快速应对市场变化的中小企业将赢得新的发展空间;大力发展战略性新兴产业,建设创新型国家,创新环境改善和科研投入增加,贴近市场需求、具备强烈创新意识和较强市场适应能力的中小企业将占得市场先机。

2011年上半年安防国内市场规模虽然仍在增长,但行业竞争加剧,企业平均毛利率和出口均出现了下降。

(2)中小企业融资环境、成本环境

与安防相关的企业上市融资近两年有较好表现,一些安防企业正在争取上市,这都有利于安防产业做大做强,但这只涉及部分效益较好、规模较大的个别安防企业。

中国宏观经济政策2011年由"适度宽松"调整为"积极稳健、审慎灵活",货币政策转为适度从紧、稳健的政策,以利于处理好促进经济增长和抑制通货膨胀的关系。这对企业的资金状况和贷款利率产生不利影响。中小企业尤其是微小企业融资渠道正在变窄。银行流动性吃紧,企业面临的环境更加复杂。

资金紧张、原材料和人工成本上涨,人民币汇率上升对企业构成的压力增大。当前企业面对的金融形势和成本环境比2008年还要严峻。

(3)国家十二五规划对安防的影响和机遇

国家“十二五”规划中明确了战略新兴产业是国家未来重点扶持的对象,新一代信息技术被确立为七大战略性新兴产业之一,其中与安防相关的物联网、三网融合、新型平板显示等领域作为“新一代信息技术”的重要组成部分将被重点推进。

“十二五”规划的制定是安防行业的中长期利好。中国安防行业“十二五”规划提出,在“十二五”期间要依托国内安防市场重点需求全面拓宽安防应用领域,提高安防在社会公共服务中的地位和作用;有重点地进军国际市场,扩大国内安防产品在国际市场的占有率,为安防行业健康发展指明了方向。“十二五”规划提出的推动科技进步提高自主创新能力,改善产业发展环境,调整和优化产业结构,进一步转变增长方式等项措施也比较具体求实。这都对安防企业的发展提供了新的机遇。

2、行业市场分析

(1)市场容量、增长率

中国正处在高速城市化进程之中,经济的发展和安防意识的增强使中国安防业在2011年1-9月仍保持了较好的增长势头,但增长速度低于2010年,全年增幅大约在16-18%,不同子行业产品增长速度差别较大。全行业总产值(包括出口)2010年达到2270亿元。2011年市场容量预计在2650亿元左右。与2010年比较,安防产品出口出现了一些波动,仍略有增长。

(2)行业政策

大中城市交通拥堵带动了智能交通的应用市场,中国智能交通行业投资额将在2011年至2013年间继续快速增长,其中安防设备占有重要地位。高铁、高速公路、城市地铁、机场、海港建设仍处于高峰期,交通领域对高端安防产品的需求还处于稳定增长期。

分散、低品质的安防系统已经不能满足新形势下的金融领域的安全要求,网络化、集中管理、完善的数据保护及高质量的图像是满足未来金融监控需求的选择。金融行业对安防需求保持的强劲增长势头,各地金融行业进行的安防系统升级和联网项目越来越多。

能源行业对安防的需求有增长趋势,特别是煤矿安全、智能变电站安防建设在近几年市场情况较好。利用视频监控系统实现关键水利设施的无人值守有着重要的意义,在部分水利工程较多的地区的监控项目会有增长。

我国专门针对住宅小区安防的推荐性标准《住宅小区安全防范系统通用技术要求》正式实施以来,住宅领域占中国安防市场的比例在逐年上升。

农村安防市场和民用安防市场的发展对安防市场影响比较大,特别是农村对低端防盗产品需求较大,不少地区都采取了扶植政策。

(3)技术与产品发展趋势、大区域市场分析

子行业发展趋势:

1、视频监控

其未来发展趋势从技术上来看将向网络化、高清化、智能化和集成化、标准化发展;从最终应用上来看将向灵活实用化方向发展。

2、楼宇对讲

功能将趋于多元化,从普通对讲到可视黑白对讲,再到彩色对讲,并且未来将增加报警甚至一些升级的智能家居功能;技术将向网络化、数字化、智能化转变,未来将揉入更多智能家居的概念在楼宇对讲产品中。

3、门禁识别

传输方式将向网络化发展,从识别技术上来看将向生物识别方向发展,如指纹手纹识别,人脸识别等技术;未来门禁系统将更多的融合智能家居或防盗报警类系统中,多系统合并是未来的一个发展趋势。

4、防盗报警

防盗报警与视频监控系统一体化的趋势,二者的结合将是高效的互补;从应用行业来看,防盗报警从之前的偏于银行、博物馆、政府单位等应用行业将渐渐转向高端家居市场。

技防在平安城市建设中的作用专家研讨会

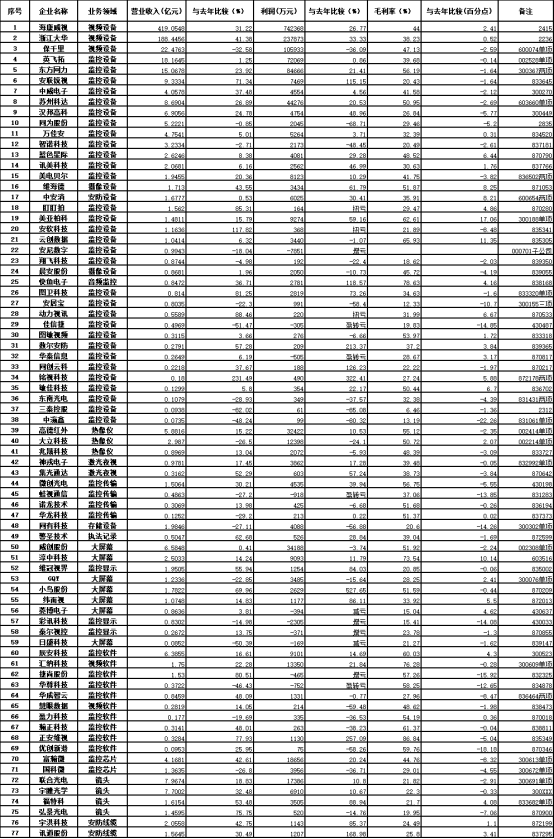

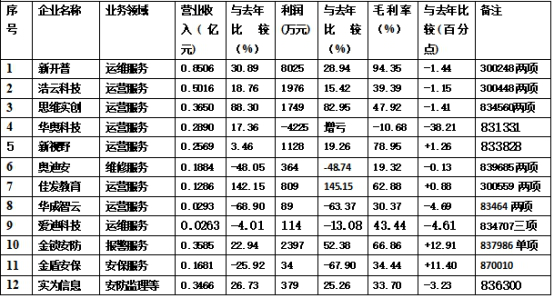

技防在平安城市建设中的作用专家研讨会 从安防上市公司2017年年报看中国安防市场

从安防上市公司2017年年报看中国安防市场 从安防上市公司2018年年报看中国安防市场(二)

从安防上市公司2018年年报看中国安防市场(二)

精彩评论