编者按:本文是此前慧聪物联网特约专家顾问-向良璧老师(笔名:乔索),于2016年撰写的文章,现在看来对产业发展仍具有参考价值,为此我们将文章再次发布出来,希望对业界人士有所启示。

截止2016年6月底,我们收集到有2015年与安防相关数据的新三板公司超过150家,加上沪深主板、中小板、创业板的80多家相关公司,我们可以收集到230多家企业的安防数据。这对于我们深入了解2015年的中国安防市场很有帮助。

由于今年收集到相关数据的公司数量较多,可以分类列表进行较深入研究。我们将所有安防公司分为生产型、工程型和运营服务型3个大类,前两种类型再各细分为3个小类。为保证数据的科学性,我们先按照公司业务数据的代表性选取200家公司,然后再进行分类。我们今年选取的7小类企业分别为:监控设备45家,出入口控制与识别设备42家(包括楼宇对讲7家),其他安防设备11家,监控工程41家,智能建筑36家,智能交通19家,安防运营服务咨询6家,合计200家。由于有的小类企业数量太少,我们会采用一两家7月1日以后上市的同类公司的数据作为补充。

一、视频监控生产型上市公司经营情况

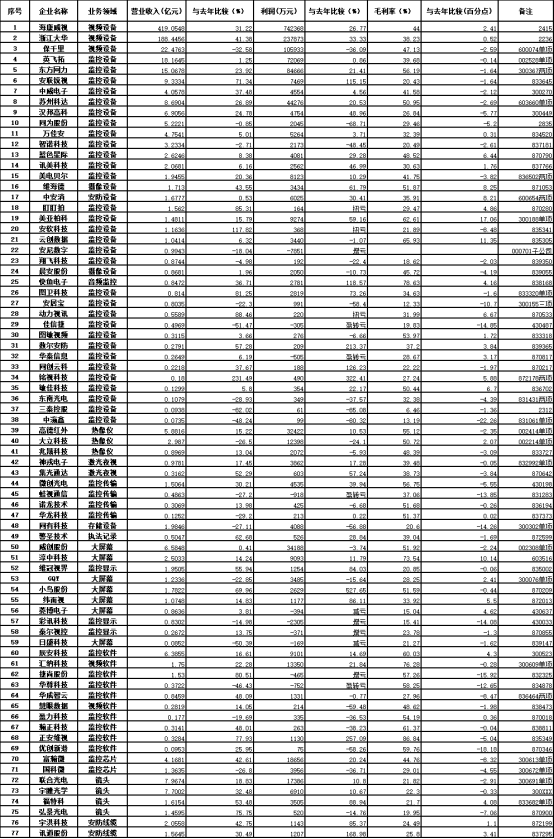

今年我们选择的生产视频监控软硬件产品的上市公司有45家。我们先看看表1-1:2015年视频监控生产企业经营情况表。

2015年视频监控生产企业经营情况表

*英飞拓

2015年年报未按调整后合并报表的原则计算,我们对收入增长百分比进行了调整计算,因新并入公司利润的情况不明,无法合并比较。

从这45家公司2015年年报所获得的数据中,营业收入增长幅度一项,我们按照增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下5类进行统计。去年纳入我们研究范围的监控生产企业只有19家,具体各项数据可参见我们去年撰写的《从百家上市公司2014年报看中国安防市场》附表1。近两年收入增长各档次的监控生产企业家数和所占比例见表1-2.

视频监控生产企业营业收入增长幅度统计表

2015年大约四分之三的监控生产企业收入增长,低于2014年接近80%的比例,但其中增长大于60%的比例最多,负增长的比例处于第二位,增长0~19.9%的比例最少。在数据分档完全一样的情况下,与前几年增长比例曲线基本成正态分布不同,今年呈两端高中间相对较低的U型。结合深圳市安全防范行业协会在“2016年全国安防迎春团拜会”上介绍的情况:截至2015年底,深圳市纳入统计的安防企业共有4100家,较上年度减少了7%,其中生产商减少了280多家,集成工程商和服务商略有增加。也就是说2015年深圳的安防生产商大约有六分之一的生产型企业退出安防行业。而杭州的监控龙头企业仍保持了高速增长。这充分反映了2015年安防产品,特别是监控产品市场集中度有加快提升的趋势,部分企业高速增长,而有相当比例的企业退出安防领域,特别是在视频监控的前端设备领域表现更为突出。

由于上市公司通过兼并使得调整前收入增长统计数据偏大,如东方网力2015年年报中调整前增长58.92%,调整后收入增长只有39.98%。为了保持数据的连续性,除了影响特别大的公司外,表中的数据绝大多数是调整前的数据。

表1-1中2015年销售收入合计权重达到77.3%的海康与大华两家公司的境外销售收入的增长都远远超过国内收入的增长。海康威视2015年国外收入66.5641亿人民币,增长57.36%,而国内收入186.1498亿元,增长43.15%;大华2015年国外收入36.2566亿人民币,增长61.17%,国内收入64.5217亿元,增长26.64%。两家公司国外收入合计超过100亿人民币,增速在60%左右;海康出口额占27.7%,大华出口额占36%。这很能说明国内监控设备供应端超过需求端的增长速度,使得国内供应端市场的增长仍保持了较高速度。总体看来视频监控产品行业还是保持了较快增长。2014年的19家监控生产企业接近80%收入是增长的,那一年退出安防领域的生产企业也比较少,两极分化的情况还没有这么严重。而且权重最大的海康威视2014年收入增长60.37%高于2015年的46.64%。由此看来2015年监控产品的市场增长速度在进一步下降。

从几类分产品生产企业的销售收入来看,设备中的热像仪、传输设备生产企业大多数表现较好,而显示设备生产企业负增长的比例最高。表1-1中有8家企业我们把它们划为监控系统类型,这些企业基本上是做视频监控解决方案和系统集成的,他们很少自己做安防工程,所以产品的毛利率比较高,多数企业2015年表现较好。监控软件类的正安维视毛利率增加而利润大幅下降的主要原因是计提无形资产减值损失241万元。另一家安防软件企业海鑫科金(430021)我们把它划为出入口控制的生物识别类,其子公司多维视通以视频分析业务为主,年报中无多维视通2014年数据。

2015年的45家企业中有2家是没有产品毛利率数据的子公司,只有43家公司产品毛利率变化数据。而2014年我们收集了19家监控企业都有毛利率变化数据。这两年监控生产企业毛利率和利润增减数据见表1-3。

视频监控生产企业产品毛利率、利润增减比例对照表

从表1-3可以看出:1、由于多数企业收入增长,企业利润增长情况好于毛利润增长情况;2、参与统计的视频监控生产企业2015年平均盈利情况好于2014年。我们分析造成的原因首先是在2015年企业两级分化中,上市公司中变化向好的比例远远高于非上市公司;其次,2015年新增公司数量超过原有公司一倍以上,而这些公司基本是新三板近一两年上市的,公司质量相对较好,地方政府的扶持补贴和上市后融资减轻了财务负担也增加了企业盈利能力。从占盈利能力权重最大的两家公司来看,产品的毛利率都在下降,而盈利能力增长都低于企业收入的增长。这才是大多数监控生产企业盈利变化的主流。

在监控生产企业的年报中,有几家规模较大企业的分产品分析一节是按照前端产品与后端产品来分类的,重点研究有代表性的这几家企业前后端产品数据可以较深入看清各部分产品市场份额比例和盈利能力的变化。表1-4汇总了8家标明有前后端设备数据的公司,其中高新兴并未列在表1-1中,而是放到后面研究的监控工程类。表1-1中另外几家监控产品线较全的公司,如英飞拓、汉邦高科、万佳安等由于无法分别计算前后端设备数据而没有选用。高新兴是一家工程与产品并重的企业,年报中分产品数据是按产品类型划分的,但其产品毛利率与工程类企业更接近。

由于不同企业中后端产品组成差别较大,为了更好地了解表1-4中数据的代表性,我们先做一些说明。海康威视中后端设备我们是将年报中的后端设备与中心控制设备合在一起计算的,但后端设备没有包括硬盘。东方网力近两年年报均无2014年前端设备数据,看来是2015年新增产品,后端设备是视频监控综合管理平台与NVR。高新兴前端设备包括数据采集存储传输设备,后端设备主要是视频监控综合管理平台。微创光电后端设备是视频光传输设备与光平台设备。安联锐视前端设备是IPC,后端设备是DVR。

部分视频监控生产企业前后端产品经营数据比较

视频监控二级产品类的市场份额比例我们主要是根据对工程商的调查和分析一些典型案例得出的。由于海康威视与大华股份这两家龙头企业的产品已经覆盖了所有视频监控产品线,它们前后端产品的比例有一定代表性。

从海康威视的两类产品比例来看,前端产品接近中后端产品(表中数据不包括硬盘)的2倍,大华股份前端产品也是中后端产品的1.3倍。我们以为,海康、大华两家是以视频记录设备起家的,记录设备在中后端产品中的比例较大,已经超过它们在整体市场的比例。由于摄像设备在视频监控整体市场的重要性和前几年两家企业对前端市场的重视,经过近几年前端设备的高速增长,它们两家在摄像机市场的份额也已超过其在监控产品总销售额中的比例。海康的DVR、NVR和摄像机方面均排名世界第一。

从上海菱博电子技术股份有限公司(430637)2014和2015两年的年报中我们了解到,LCD液晶大屏幕拼接显示单元为菱博电子主产品,这两年海康都为其第一大客户,2015年和2014年分别给公司贡献的收入为3799万元和22185万元,下降幅度达到了82.87%,原因是2015年海康威视逐步进行自生产液晶面板。由此我们了解到,海康是从近两年才开始发力显示领域,而且目前市场份额占比还不很大。据我们了解,海康威视与大华股份在控制设备、显示设备,特别是传输设备市场中的比例还达不到其在监控产品总销售额中的比例。

据我们这些年的市场调查,监控前端设备始终占据着监控产品市场的第一位,超过40%的占比,而监控系统的几类中后端产品占比目前相差不太大。从表1-4可以看出前端产品除佳信捷之外,其他企业都有增长,多数增长较快。而中后端产品中控制类产品增长较快,特别是以生产监控平台产品的效益普遍较好。表1-4中没有以显示设备为主的企业,而表1-1中的几家以显示设备为主的企业多数收入是下降的。前几年由于超大屏幕(主要是液晶拼接大屏)增长较快、效益较好,吸引了众多企业参与竞争,海康进入还算是比较晚的。有两年显示设备市场增长较快,但随着近两年拼接大屏价格迅速下滑,常规显示器价格也逐步降低,显示设备市场增速回落较快。中后端产品中传输类受监控网络化进程加快影响最大,因此其市场份额下降。从微创光电2015年年报来看,通用视频光传输设备下降,而专用视频光传输设备还有所上升。监控网络化也使安防专用线缆的销售增幅下降。

由于以下原因国内监控前端设备占比近几年仍在上升:1、视频监控的前端设备智能化发展趋势;2、云存储的逐步普及和监控记录设备价格下降较快;3、视频监控的网络化发展使传输设备占比下降;4、监控产品出口中前端设备比重更大。

结合表1-1和表1-4的数据我们还有以下几点看法:

1、总体看来,上市公司前端设备的增长快于中后端设备的增长,前端设备市场集中度提高较快。2、2015年前端设备的竞争激烈,产品毛利率普遍下滑,业内不少企业退出市场,这也说明产品平均毛利率已进入技术含量较高工业品的毛利率合理区间,进一步下降的空间不大;佳信捷前端产品毛利率提高的原因是2014年基数较低和集成化的业务占比增长所致,其产品毛利率仍处较低水平。3、中后端产品中毛利率较高的几家企业其监控管理平台产品占比均较高,控制设备,特别是监控平台产品由于软件影响其毛利率较高。海康威视中后端产品毛利率下降较大主要是分类项下的产品收入结构调整所致。总体看来中后端产品的毛利率也进入合理区间。

二、2015年出入口控制与识别上市企业

经营情况

在GA/T405-2002《安全技术防范产品分类与代码》标准中,楼宇对讲、电子巡更是划在出入口探测与控制设备这一类里的。我们今后在研究安防市场时将楼宇对讲、电子巡更划到出入口控制设备类。考虑到越来越多的安防产品出现了跨领域应用趋势的现实,而出入口控制与识别产品跨领域应用的情况也比较突出,尤其以生物识别与射频识别这两类产品,除了原有的停车场管理与门禁一卡通这两个主要应用领域外,我们把ETC(ElectronicTollCollection,不停车收费)、AFC(AutoFareCollection,自动售检票)系统和二代证识读这类与安全密切相关的产品也包括在出入口控制与识别产品内。

今年我们选择的生产出入口控制与识别软硬件产品的上市公司有42家。表2-1中识别产品企业主要是二代证识读设备生产商,识读机具主要指自动售检票系统,而把ETC系统放到停车管理类。我们先看看表2-1:2015年出入口控制与识别企业经营情况表。

2015年出入口控制与识别企业经营情况表

从2015年这42家公司和2014年的21家同类企业的所获得的数据中,营业收入增长幅度数据见表2-2。

出入口控制与识别企业营业收入增长幅度统计表

2015年出入口控制与识别企业增长幅度各类的比例大致是均态分布,差别不大,而2014年各类比例基本是正态分布,差距要大一些;两年比例最大的均为增长0~19.9%的这一类,但2015年两级分化更大一些;总体看来2015年收入平均增长速度要略快一些。这与政府支持停车场建设和出入口控制与识别产品的应用领域扩展较宽有较大关系。

我们在表2-3中统计了近两年出入口控制与识别企业毛利率和利润数据的增长或下降情况,由于2015年有1家是子公司没有产品毛利率数据,只有41家公司毛利率及其变化数据,2014年的21家同类企业都参与了这两项统计。

出入口控制与识别企业产品毛利率、利润增减比例对照表

2015年出入口控制与识别企业的两个效益指标均有所下降,特别是毛利率下降的比例更大。总体看来,2015年收入增长好于2014年,利润情况要差于2014年。

有两个情况对门禁系统的产品经营有一定影响,但其影响并不大。有不少小区正在推行智能手机门禁系统,只要在手机里装载一个App,访客扫二维码或输入密钥就能进入小区。但由于使用繁琐,有人担心这会泄露个人信息造成推广困难。深圳中科讯联科技股份有限公司(838870)由于登陆新三板时间较晚,未列入我们这次所收集数据的200家公司。该公司提供手机一卡通等智能化移动支付设备及系统解决方案,2015年营业收入0.2592亿元,增长2.90%;净利润-171万元,由于毛利率下降较多由盈利78万元转为亏损。该公司的情况说明了上述分析是有道理的。第二个情况是一些小区在对讲门禁系统升级后与当地银行合作,使用银行卡代替门禁卡。这会对提供新的对讲门禁设备的销售额有一定影响,但对企业盈利不会有大的影响。

表2-1出入口控制设备42家上市公司中只有蓝卡科技一家有电子巡更软硬件设备的数据。该公司2015年巡更巡检设备收入0.2137亿元,增长4.70%,毛利润603万元,下降10.80%,毛利率28.21%,下降4.91个百分点;巡更巡检软件收入0.0405亿元,下降14.01%,毛利润215万元,下降24.56%,毛利率51.10%,下降9.41个百分点;两项合计占公司总收入的20.82%。电子巡更市场增长较慢与联网型出入口控制系统只需增加巡更软件就可以兼有电子巡更功能有关。而带导航功能和拍照功能的巡更机出现有利于稳定巡更市场份额。蓝卡科技的数据能反映2015年电子巡更细分行业的大致情况。

这两年楼宇对讲企业收入增长幅度的各类企业比例见表2-4。

楼宇对讲生产企业两年营业收入增长幅度统计表

总体看来,这两年以楼宇对讲为主业的绝大多数上市公司收入在平稳增长,2015年唯一负增长的公司也仅下降0.28%。从年报介绍的情况来看,老旧小区楼宇对讲的新装或升级改造对市场的平稳上升起到了比较大的作用,来邦科技的数据说明对讲设备多领域应用也有助于市场增长。

我们在表2-5中统计了2015年和2014年楼宇对讲企业的毛利润率和利润增减比例情况。

楼宇对讲生产企业两年产品毛利率、利润增减比例对照表

2014年5家公司收入都有所增长,但毛利率与利润数据却出现了反常,其中数据反常的公司是求实智能。该公司2014年收入增长,毛利率提高,而归属于上市公司股东的净利润下降。从阅读年报中得知,由于求实智能的全资子公司厦门求实智能软件有限公司享受的两年所得税减免的税收政策优惠到期,同时探索新业务模式的控股子公司厦门联掌网络有限公司报告期内属于有投入无营收的阶段,以上两个原因导致净利润的微降。

总体看来,楼宇对讲行业在2013年由于低端对讲产品价格竞争比较激烈,企业的平均毛利率普遍下滑,2014年多数对讲上市企业的产品毛利率有所好转,但2015年楼宇对讲企业产品毛利率下降比例又在增加,但由于收入增加较多盈利能力要好于2014年。

上述分析是基于出入口控制行业的上市公司数据,如果包括非上市公司,行业的整体情况要差一些,一是收入的增长幅度要低于上市公司的平均值,二是产品毛利率和企业盈利能力下降的企业比例更大。

三、其他类安防生产型上市企业2015年经营情况

除视频监控、出入口控制与识别以外的安防生产型企业数量较少,我们收集的其他安防生产型企业有11家,这些企业2015年经营情况数据见表3-1.

其他安防产品生产企业2015年经营情况表

表3-1中企业的类型包括防盗报警、实体防护、安检设备三类,但除实体防护以外的两类企业数量较少、而且多数代表性不足。例如4家防盗报警企业只有1家创高安防代表性较好,思创医惠、美思特是以EAS(ElectronicArticleSurveillance,电子商品防盗)系统,朗鸿科技是以电子设备展示防盗产品为主营业务,它们在整个防盗报警市场中占比都不大;而安检产品只有同方威视一家。

这11家企业中收入增长幅度数据见表3-2。而2014年这3类安防上市企业只有创高安防、中瑞思创、同方威视与金刚玻璃这4家,它们收入的增长幅度3家在0~19.9%区间。

其他安防生产企业营业收入增长幅度统计表

从2015年的11家企业来看,大多数是新三板一年来新上市的企业,企业两级分化的趋势比较明显,少数企业收入增长较快,多数企业增长较慢或负增长。增长较快的企业集中在实体防护领域,特别是智能锁具生产企业。与2014年比较,总体看来其他类安防企业也呈现两极分化、增长放缓的状态。

我们在表3-3中统计了2015年和2014年其他安防企业的毛利润率和利润增减比例情况。

其他安防生产企业产品毛利率、利润增减比例对照表

2014年其他安防企业只有4家,它们的毛利率2家提高、2家下降,同方威视与金刚玻璃虽然收入增长幅度不大,但利润还是有所增加。创高安防收入、毛利率提高但利润下降主要是由于资产减值损失2132万元造成的。从表3-3来看,2015年其他安防上市企业的毛利率增长较好,但利润增加的比例略低,估计与2014年收入增长略快有关;总体看来2015年盈利情况与2014年变化不大。

由于这几类企业数量较少,我们准备在防盗报警和实体防护类中增加1至2家在我们确定200家企业之后上市的公司或子公司的数据作为补充。

江苏盛世华安智能科技股份有限公司(838280)主要产品有人脸识别检索防范安全访客系统、楼宇防攀爬系统、车辆出入管理系统等,其中属于防盗报警类的楼宇防攀爬感应器和3G楼宇报警主机合计占总收入的55%以上。该公司2015年营业收入0.2037亿元,增长714%;净利润540万元,与上一年亏损292万元相比实现扭亏;毛利率78.99%,增加41.61个百分点。该公司销售收入实现超常规增长和扭亏为盈主要是一种新型的防盗传感技术——楼宇防攀爬感应器得到推广。其代表意义是最近几年几种新型的防盗传感技术得到应用,这对于防盗报警市场的稳定起到一定作用。

中安消旗下的物联传感深圳有限公司是负责产品制造的子公司,主要生产防盗报警产品和少量其他产品,年报中只有净利润1228万元的数据。而中安消的安防产品营业收入为2.2553亿元,增长10.81%,毛利润6069万元,下降12.06%;毛利润率为26.91%,比上年减少7.00个百分点;由于物联传感在其中占比较大,可以大致反映防盗产品的市场情况。

从表3-1中的4家加上补充的2家,共有6家防盗报警企业可供我们研究。除盛世华安、美思特表现较好以外,创高安防、思创医惠、物联传感的表现都很一般,而朗鸿科技的表现很差。这反映防盗报警行业受经济大环境影响较大,使上市公司总体表现也不理想。我们认为,即使加上非上市公司也与某报警产品生产企业所说的整体下降超过20%还是有一定差距的。

表3-1中实体防护中有3家智能锁具生产企业,运钞车、生物识别枪柜、安防玻璃生产企业各1家。江苏帅马安防科技股份有限公司(838515)上市较晚,未列入表3-1。该公司主营业务为保险箱,2015年营业收入0.4197亿元,增长29.83%;净利润103万元,实现扭亏;毛利率16.67%,增加1.57个百分点。该公司产品毛利率较低,企业能够实现盈利主要是生产所用的主要原材料钢材价格下降,导致公司毛利率上升和产品国外销售收入0.2273亿元,增长44.40%所致。

在实体防护领域,锁具和枪柜生产企业表现较好,迪马股份的运钞车由于竞争加剧,重点生产销售毛利率较高的类型产品,虽然收入下降,但毛利率和利润增加。生产保险柜的帅马安防虽然扭亏,但生存环境还是比较艰难。生产安防玻璃的金刚玻璃虽然毛利率上升但收入和利润下降。

同方威视表现较好,这与近两年国内安检市场较好以及同方威视在里约奥运中标有关。

总体看来,实体防护、安检这2类上市公司整体相对较好,而防盗报警子行业表现相对较差。

四、安防工程类上市公司2015年经营情况

我们把安防工程上市公司分为监控工程、智能建筑、智能交通3个小类。从安防角度来看,它们绝大多数都是混业经营的。从行业的代表性考虑,我们选择的公司安防业务占比要比较高,特别是智能建筑、智能交通类工程公司。

监控工程类上市公司我们选择了41家,这41家企业2015年业务数据见表4-1。而去年我们选择的这类企业为27家,它们当时划为监控工程和监控产品与工程兼营两类,具体数据可参见我们去年撰写的《从百家上市公司2014年报看中国安防市场》附表1。

监控工程上市公司2015年经营情况表

我们将2015年的41家监控工程类公司和2014年的27家同类公司营业收入按照增长幅度进行统计,具体数据见表4-2。

监控工程上市公司营业收入增长幅度统计表

从表4-2数据来看,2015年监控工程上市公司收入增长情况要好于2014年,增速较高的比例要大一些,而负增长的比例较低一些。

由于2015年、2014年各有4家是没有产品毛利率数据的子公司,2015年只有37家,2014年只有23家公司有毛利率变化数据,监控工程企业两年的毛利率和利润的增长或下降具体数据见表4-3.

监控工程上市公司毛利率、利润增减比例对照表

从表数据来看,监控工程上市公司2015年盈利情况也要好于2014年。

今年我们选择的智能建筑类上市公司共36家,这些企业2015年业务数据见表4-4;而去年我们选择的这类企业为11家,具体数据可参见我们去年撰写的《从百家上市公司2014年报看中国安防市场》附表1。

智能建筑上市公司2015年经营情况表

2015年的36家智能建筑工程类公司和2014年的11家同类公司营业收入增长幅度具体数据见表4-5。

智能建筑上市公司营业收入增长幅度统计表

从表4-5数据来看,智能建筑上市公司收入增长情况也要好于2014年。

由于2015年、2014年各有2家是没有产品毛利率数据子公司,2015年只有34家,2014年公司有9家公司有毛利率变化数据,智能建筑工程企业近两年的毛利率和利润的变化的具体数据见表4-6.

智能建筑上市公司毛利率、利润增减比例对照表

从表4-6数据来看,智能建筑上市公司2015年盈利情况也要好于2014年。

今年我们选择的智能交通上市公司共19家,这些企业2015年业务数据见表4-7;而去年我们选择的这类企业为13家,具体数据可参见我们去年撰写的《从百家上市公司2014年报看中国安防市场》附表。

智能交通上市公司2015年经营情况表

2015年的19家智能交通工程类公司和2014年的13家同类公司营业收入增长幅度具体数据见表4-8。

智能交通上市公司营业收入增长幅度统计表

2014年智能交通工程企业收入增长幅度各类的比例大致是均态分布,差别不大,而2015年负增长与大于60%的高速增长比例为第一、第二位;呈现两极分化;由于负增长比例较高,总体看来2015年收入平均增长速度要略低一些。

我们在表4-9中统计了两年智能交通工程企业毛利率和利润的增长或下降的数据,由于2015年、2014年各有1家是没有产品毛利率数据子公司,2015年19家企业中只有18家,2014年13家公司中只有12家公司有毛利率变化数据。

智能交通上市公司毛利率、利润增减比例对照表

从智能交通工程企业近两年毛利率和利润变化来看,2015年盈利情况要好于2014年。

从表4-2、表4-5、表4-8来看,3类安防工程上市公司中智能建筑与监控类的企业2015年营业收入增长好于2014年,而智能交通工程企业2015年营业收入增长速度要略低于2014年。易华录的业务包括智能交通和监控两个方面,2015年智能交通业务占58.87%,收入下降20.71%,公共安全系统业务占28.19%,收入增长52.61%,这也从侧面反映了一些情况。

从表4-3、表4-6、表4-9来看,3类安防工程上市公司2015年盈利情况均好于2014年。

我们将3类不同安防工程上市公司2015年毛利率和利润数据的增长或下降的数据汇总在表4-10中。

3类安防工程上市公司2015年毛利率、利润增减比例对照表

根据表4-10的数据,3类安防工程上市公司2015年毛利率变化差别不大,增长比例最高的智能建筑企业也只比最低的监控工程企业多1.85个百分点;利润情况监控与智能建筑类企业要好于智能交通类。

五、运营与报警服务上市公司2015年经营情况

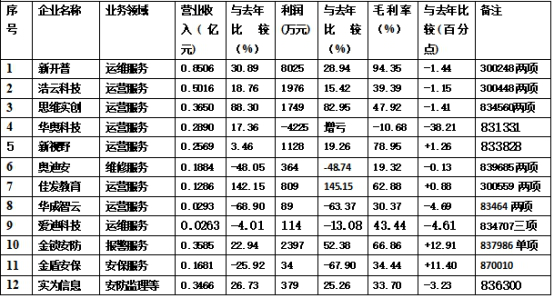

以运营与报警服务业务为主的安防上市公司我们选择了6家,加上1家我们划为智能建筑类但运营与报警服务收入占比较大的中安消,以这7家运营与报警服务类企业为主进行研究,这7家企业2015年业务数据见表5-1。由于2014年之前没有以运营服务咨询为主业的上市公司,个别有这方面数据的企业代表性也较差,我们没有做相关数据的统计。

运营服务咨询企业2015年经营情况表

*该公司总体数据已在表4-4中统计。

从这7家公司2015年年报所获得的数据中,营业收入增长幅度数据见表5-2。

运营服务咨询企业营业收入增长幅度统计表

总体看来,运营与报警服务上市公司2015年收入均为增长,情况很好。

运营与报警服务上市公司2015年盈利数据见表.

运营服务咨询企业产品毛利率、利润增减比例数据表

从表5-3可看出,7家企业毛利率增加与利润增加的比例相同,但有2家企业毛利率与利润变化相反,其中悠络客虽然收入与毛利率均增加,但由于研发、推广和管理费用相对于收入大幅增加,利润仍为增亏。而易家科技收入增长弥补了毛利率下降造成的影响,实现了利润增长。总体看来,运营与报警服务上市公司2015年盈利情况不如收入增长情况。

浙江大华有两家子公司涉及运营与报警服务,浙江大华安防联网运营服务有限公司2015年营业收入0.4242亿元,增长14.49%,净利润226万元,下降54.10%;重要的非全资子公司浙江大华保安服务有限公司营业收入10500万元,增长43.01%;净利润396万元,增长8.49%。报警服务业另一家上市公司金锁安防(837986)由于年报发布较晚未列入表5-1,该公司2015年营业收入0.2736亿元,增长30.90%;净利润-147万元,减亏;毛利率43.43%,增加3.85个百分点。这两家公司的运营与报警服务业务情况与7家企业是一致的,收入均有增长,利润情况不如收入增长情况。

六、2015年中国安防市场总体情况

通过对安防上市公司2015年年报的分析研究,以及对非上市安防公司的调查,我们对2015年中国安防市场情况有一个总体结论。

2015年中国安防产品(供应端)市场为1728亿,增长了10.42%;安防工程市场2805亿(包括工程中所用安防产品675亿),增长了10.0%;安防运维与报警服务市场270亿,增长了12.50%;合计为4803亿,扣除安防产品重复计算675亿后为4128亿,增长10.34%。各细分安防产品数据见2015年安防产品(供应端)市场数据表。

2015年安防产品(供应端)市场数据表

据慧聪安防网调查,2015年中国安防产品净出口大约为产品供应端市场的31%,包括外资企业共净出口536亿,按此比例计算安防产品消费端市场为1192亿。中国安防(消费端)市场总体为3592亿,增长9.78%。按照供应端的数据,安防市场大约占2015年GDP67.67万亿的0.61%,按照国内消费端市场计算,GDP占比大约为0.53%。考虑到安防市场中有部分产品用于非安防领域,实际安防市场GDP占比应低于上述数值。

技防在平安城市建设中的作用专家研讨会

技防在平安城市建设中的作用专家研讨会 从安防上市公司2017年年报看中国安防市场

从安防上市公司2017年年报看中国安防市场 从安防上市公司2018年年报看中国安防市场(二)

从安防上市公司2018年年报看中国安防市场(二)

精彩评论